Процедура составления отчета о движении денежных средств. Необходимые примечания и раскрытия. Раскрытие обязательств в финансовой отчетности

Опыт и решения

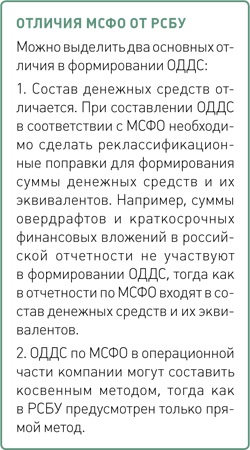

Как подготовить отчет о движении денежных средств косвенным методом

Наталья Шашкова, АССА, начальник отдела МСФО ОАО «Зарубежстройтехнология»

Одной из обязательных форм отчетности по МСФО является отчет о движении денежных средств (ОДДС). Он позволяет пользователю финансовой отчетности оценить способность компании генерировать денежные потоки, а также определить, на какие цели она направляет денежные средства и какие потребности по их использованию имеются.

М еждународные стандарты предусматривают два метода составления отчета о движении денежных средств – прямой и косвенный. При этом действующая версия МСФО (IAS) 7 «Отчет о движении денежных средств» поощряет использование прямого метода. Однако большинство фирм на практике применяют косвенный метод. Считается, что он более простой. К тому же многим компаниям сложно собрать всю необходимую информацию для подготовки ОДДС прямым методом.

Ожидается, что поправки к стандарту внесут коррективы в порядок подготовки ОДДС и компании будут лишены альтернативы. Причем в пользу прямого метода. Но так как в настоящее время чаще используют косвенный метод, на нем мы и остановимся.

Структура и элементы ОДДС

Составление ОДДС предполагает представление всех денежных потоков компании по видам деятельности. В соответствии с требованиями МСФО (IAS) 7 компания должна представлять информацию о движении денежных средств и их эквивалентов в разрезе операционной, инвестиционной и финансовой деятельности. Следует отметить, что возможность представления ОДДС косвенным методом предусмотрена для денежного потока от операционной деятельности. Денежные потоки от инвестиционной и финансовой деятельности формируются прямым методом.

Блок операционной деятельности преимущественно связан с денежными потоками от основной деятельности компании. Отдельное представление денежных потоков от операционной деятельности позволяет пользователям отчетности понять, как те или иные операции компании обеспечивают поступление денежных средств. А также определить, достаточно ли их будет для погашения займов, сохранения производственных мощностей, выплаты дивидендов, осуществления инвестиций без обращения к внешним источникам финансирования (п. 13 МСФО (IAS) 7). Кроме того, в стандарте отмечено, что информация о конкретных составляющих движения денежных средств от операционной деятельности за предыдущие периоды может быть полезна для прогнозирования будущих потоков денежных средств от операционной деятельности.

Обратите внимание!

В качестве отправной точки при представлении денежных потоков от операционной деятельности косвенным методом компания может выбрать либо чистую прибыль (убыток), либо прибыль (убыток) до налогообложения. В первом случае среди корректировок на неденежные статьи появится сумма начисленного налога, которую нужно прибавить к чистой прибыли (убытку). Во втором случае такую корректировку делать не нужно.

Подход к построению ОДДС и его форме должен быть одинаковым в каждом отчетном периоде для обеспечения сопоставимости данных.

Косвенный метод формирования денежных потоков от операционной деятельности предполагает корректировку прибыли (убытка) за период на операции неденежного характера, а также операции по инвестиционной и финансовой деятельности, учтенные по методу начислений (табл. 1).

Таблица 1. Структура раздела денежных потоков от операционной деятельности (косвенный метод)

| Операционная деятельность | |

|---|---|

| Чистая прибыль (убыток) | ХХ/(ХХ) |

| Корректировки по неденежным операциям: | |

| Амортизация основных средств и НМА | ХХ |

| Убыток от выбытия основных средств и НМА | ХХ |

| Убыток от обесценения ОС и НМА | ХХ |

| Затраты по процентам | ХХ |

| Доход по процентам | (ХХ) |

| Прибыль от выбытия инвестиций | (ХХ) |

| Затраты по налогу на прибыль | ХХ |

| Прибыль (убыток) от переоценки валюты | (ХХ)/ХХ |

| Списание безнадежных долгов | ХХ |

| Доходы по дивидендам | (ХХ) |

| Изменения в резервах | ХХ/(ХХ) |

| Операционная прибыль до изменения в оборотных активах | ХХ/(ХХ) |

| Изменение в запасах | ХХ/(ХХ) |

| Изменение в дебиторской задолженности | ХХ/(ХХ) |

| Изменение в кредиторской задолженности | ХХ/(ХХ) |

| Денежные потоки от операционной деятельности до уплаты налогов и процентов | ХХ/(ХХ) |

| Проценты уплаченные | (ХХ) |

| Налог на прибыль уплаченный | (ХХ) |

| Денежные потоки от операционной деятельности | ХХ/(ХХ) |

Инвестиционная деятельность компании связана с приобретением и выбытием внеоборотных активов и других инвестиций. Раскрытие подобной информации позволяет пользователям оценить, сколько средств компания инвестирует для приобретения тех или иных ресурсов, способных генерировать денежные потоки в будущем. Примеры статей, которые могут быть включены в блок инвестиционной деятельности ОДДС, приведены в таблице 2.

Таблица 2. Структура раздела денежных потоков от инвестиционной деятельности

| Инвестиционная деятельность | Приток (отток) денежных средств |

|---|---|

| Поступления от продажи основных средств и НМА | ХХ |

| Приобретение основных средств | (ХХ) |

| Приобретение векселей | (ХХ) |

| Приобретение нематериальных активов | (ХХ) |

| Приобретение финансовых активов | (ХХ) |

| Поступления от продажи финансовых активов, удерживаемых для продажи | ХХ |

| Предоставленные займы | (ХХ) |

| Возврат займов | ХХ |

| Поступления от продажи векселей | ХХ |

| Полученные проценты | ХХ |

| Полученные дивиденды | ХХ |

| Предоплаты за долгосрочные активы | (ХХ) |

| Денежные потоки от инвестиционной деятельности | ХХ/(ХХ) |

Финансовая деятельность

определена в МСФО (IAS) 7 как деятельность, которая приводит к изменениям в размере и составе внесенного капитала и заемных средств компании. Подобную информацию пользователи могут использовать для прогнозирования требований на будущие потоки денежных средств со стороны кредиторов и собственников компании. Примеры статей, включаемых в этот блок ОДДС, приведены в таблице 3.

Финансовая деятельность

определена в МСФО (IAS) 7 как деятельность, которая приводит к изменениям в размере и составе внесенного капитала и заемных средств компании. Подобную информацию пользователи могут использовать для прогнозирования требований на будущие потоки денежных средств со стороны кредиторов и собственников компании. Примеры статей, включаемых в этот блок ОДДС, приведены в таблице 3.

Таблица 3. Структура раздела денежных потоков от финансовой деятельности

Следует учитывать, что представление денежных потоков в разрезе операционной, инвестиционной и финансовой деятельности зависит от характера деятельности компании и часто требует применения профессионального суждения. Альтернативные варианты учета тех или иных операций, предусмотренные МСФО, должны быть закреплены в учетной политике компании.

Готовить отчет о движении денежных средств следует руководителю проекта по составлению отчетности по МСФО. Так как только он имеет возможность следить за всем процессом подготовки отчетности и знает обо всех нюансах отчетности и значительных корректировках, которые были сделаны.

В МСФО (IAS) 7 также отмечается, что одна и та же операция может включать в себя потоки денежных средств, классифицируемых по-разному. В качестве примера приводится операция по выплате денежных средств по кредиту. Так, процентная составляющая в общем платеже классифицируется как операционная деятельность, а часть, составляющая основную сумму долга, относится к финансовой деятельности. Отметим, что стандарт также позволяет классифицировать процентные платежи как компонент денежного потока от финансовой деятельности. Таким образом, при подготовке ОДДС нужно проанализировать все события, которые происходили в отчетном периоде. Специалисту должны быть доступны все учетные регистры, информация о движении денежных средств по всем счетам. Кроме того, ответственный за составление ОДДС должен хорошо ориентироваться в программе, в которой осуществлялись трансформация или учет по МСФО.

Модель построения ОДДС

В ряде программ, настроенных для составления отчетности по МСФО, подготовка отчета о движении денежных средств происходит автоматически (по заложенным алгоритмам). Однако таких компаний не так уж много. Поэтому предлагаемая модель ориентирована на те компании, которые готовят ОДДС в MS Excel или занимаются автоматизацией процесса трансформации (параллельного учета).

Рассмотрим основные этапы построения ОДДС.

Этап 1. В отдельные листы в MS Excel необходимо выгрузить формы отчета о финансовом положении и отчета о совокупном доходе.

Этап 2. Для отчета о финансовом положении в отдельной колонке необходимо показать изменения на начало и конец периода в разрезе статей (табл. 4).

Таблица 4. Представление отчета о финансовом положении для целей составления оддс (выдержка)

При подготовке ОДДС в рабочем файле необходимо раскрывать детально элементы всех трех видов деятельности. Собрать несущественные суммы в конце работы над отчетом в строку «прочие» будет гораздо проще, чем выделять какой-либо элемент из общей массы. Например, это может потребоваться, если в предыдущем отчетном периоде данный элемент был существенным и выделен в отдельную строку.

Этап 3. На отдельном листе необходимо создать рабочую таблицу-матрицу, в которой будет подготовлен ОДДС. В крайнем левом столбце такой таблицы должны быть расположены статьи ОДДС в детализации, в которой отчет будет включен в отчетность по МСФО. По горизонтали шапки таблицы располагают статьи отчета о финансовом положении. Их список будет зависеть от структуры отчетности компании. В ячейках на пересечении строк и столбцов будут расположены суммы-компоненты статей ОДДС.

Этап 4. В заполненной матрице нужно создать проверочную строку. В нее следует занести суммы из колонки «Изменение» (см. ). Это поможет убедиться в том, что изменение всех статей баланса полностью расшифровано.

Этап 5. Заполнить все ячейки матрицы. Источниками информации для заполнения матрицы будут:

В таблице 5 представлена выдержка из описанной матрицы. В таблице 6 рассмотрено влияние отдельных компонентов отчетности (отчета о финансовом положении, отчета о совокупном доходе) на отчет о движении денежных средств. Таблица поможет разобраться в том, каким образом заполняются ячейки матрицы ОДДС. Операции будут отличаться от компании к компании – в зависимости от вида и масштабов ее деятельности.

Таблица 5. Матрица для составления ОДДС (цифры условные)

| Компоненты ОДДС | Значение в ОДДС | ОС | НМА | Накопленная прибыль | Займы и кредиты |

|---|---|---|---|---|---|

| Проверка на полноту | 0 | –34 565 | –79 | 7978 | –5552 |

| Проверка (разница между «проверка на полноту» и суммой по столбцу) | 0 | 0 | 0 | 0 | 0 |

| Операционная деятельность | |||||

| Чистая прибыль за год | –7978 | –7978 | |||

| Корректировки: | |||||

| Амортизация ОС | 34 369 | 34 369 | |||

| Амортизация НМА | 79 | 79 | |||

| Убыток от выбытия ОС | –31 | –31 | |||

| Убыток от переоценки ОС | 227 | 227 | |||

| Процентные расходы | 5552 | 5552 |

Таблица 6. Влияние компонентов отчетности на ОДДС

| Компонент/операция | Влияние на ОДДС |

|---|---|

| Уплаченный налог на прибыль | Уменьшает поток от операционной деятельности. В матрице ОДДС влияет на сумму задолженности по уплате налога на прибыль |

| Начисленный налог на прибыль | Входит в состав корректировок «неденежных» статей. В матрице ОДДС распадается на две суммы: влияет на ОНО/ОНА и на дебиторскую (кредиторскую) задолженность по уплате налога |

| Возврат налога на прибыль | Увеличивает поток от операционной деятельности. В матрице ОДДС влияет на сумму задолженности по уплате налога на прибыль |

| Отложенные налоги, отнесенные на капитал | Не влияют на ОДДС. В матрице отражаются в двух ячейках: «рекласс» между соответствующей статьей капитала и ОНО/ОНА |

| Налоговый резерв | Движение за период отражается в составе корректировок «неденежных» статей. В матрице показывается напротив статьи резервов |

| Амортизация и обесценение ОС | Входят в состав корректировок «неденежных» статей. Показываются напротив категории «ОС» |

| Погашение задолженности неденежными средствами | Не влияет на ОДДС. В матрице отражается как «рекласс» – напротив категории неденежных активов, которыми произошел расчет, в корреспонденции со счетами расчетов (дебиторской или кредиторской задолженности в зависимости от того, получила компания активы или отдала в погашение) |

| Резерв переоценки ОС | Движение в резерве входит в состав «неденежных» корректировок. В матрице отражается напротив категории основных средств |

| Приобретение запасов | Уменьшает поток от операционной деятельности. Располагается напротив категории «Запасы» |

| Выбытие запасов | Увеличивает поток от операционной деятельности. Располагается напротив категории «Запасы» |

| Обесценение запасов | Входит в состав «неденежных» корректировок. В матрице отражается напротив категории «Запасы» |

| Поступление запасов в результате списания ОС | Не влияет на ОДДС. В матрице показывается как «рекласс» между категориями «Запасы» (увеличение) и «ОС» (уменьшение) |

| Дивиденды уплаченные | Уменьшают потоки от финансовой деятельности. Расположение в матрице – напротив категории «Накопленная прибыль» |

| Доход от ассоциированной компании | Дивиденды, полученные на расчетный счет, увеличивают денежный поток от финансовой деятельности. Показываются напротив категории «Инвестиции в ассоциированную компанию» |

| Получение и погашение кредитов | Увеличивают (уменьшают) денежный поток от финансовой деятельности. В матрице отражаются напротив категории «Займы/кредиты». При этом учитываются только фактически полученные (уплаченные) за период денежные средства (не начисления) |

| Пересчет кредитов до справедливой стоимости | Входит в состав «неденежных» корректировок. В матрице показывается напротив категории «Займы/кредиты» |

| Курсовые разницы по кредитам | Входит в состав «неденежных» корректировок. Располагается напротив категории «Займы/кредиты» |

| Проценты уплаченные | Уменьшают поток от операционной деятельности. Отражаются напротив категории «Займы/кредиты» |

На завершающем этапе подготовки ОДДС следует также проанализировать показатели текущего периода и предыдущего сопоставимого периода. В случае значительного изменения показателей необходимо провести дополнительную проверку и убедиться в правильности заполнения матрицы по соответствующим строкам (столбцам).

Этап 6. Убедиться, что входящий остаток денежных средств и их эквивалентов, увеличенный (уменьшенный) на сумму изменений от трех видов деятельности, равен исходящему остатку, стоящему в отчете о финансовом положении.

Этап 7. Привести ОДДС в вид, сопоставимый по степени детализации с отчетом предыдущего года, и поместить в соответствующий раздел финансовой отчетности по МСФО.

Какую информацию раскрывать

После того как ОДДС составлен, компания должна подготовить необходимые примечания к нему. В соответствии с требованиями МСФО (IAS) 7 «Отчет о движении денежных средств» фирмы должны раскрывать следующую информацию.

Компоненты денежных средств и эквивалентов денежных средств. Примеры раскрытия такой информации приведены в таблицах 7 и 8.

Обратите внимание!

Следует отметить, что в отчетности по РСБУ такие раскрытия не требуются.

Таблица 7. Раскрытие информации о денежных средствах и их эквивалентах по видам

| Денежные средства и их эквивалент, руб. | 31 декабря 2009 г. | 31 декабря 2010 г. |

|---|---|---|

| Денежные средства в кассе в рублях | 100 | 150 |

| Денежные средства в банке в рублях | 500 | 730 |

| Денежные средства в банке в евро | 50 | 30 |

| Денежные средства в банке в долларах США | 1230 | 1200 |

| Денежные средства в банке в другой валюте | 4 | 41 |

| Овердрафты | – | (80) |

| Аккредитивы | – | 2000 |

| Краткосрочные депозиты | 48 | 59 |

| 1932 | 4130 |

Таблица 8. Раскрытие информации о денежных средствах и их эквивалентах в зависимости от внешнего кредитного рейтинга банка, в котором они размещены

| Денежные средства и их эквиваленты, руб. | 31 декабря 2009 г. | 31 декабря 2010 г. |

|---|---|---|

| Денежные средства в кассе | 100 | 150 |

| Внешний кредитный рейтинг ВВ и выше | – | 2000 |

| Внешний кредитный рейтинг В | 120 | 370 |

| Внешний кредитный рейтинг отсутствует | 1712 | 1610 |

| Итого денежные средства и их эквиваленты | 1932 | 130 |

Положения учетной политики , связанные с определением структуры денежных средств и их эквивалентов. Компания самостоятельно принимает решение о включении тех или иных краткосрочных инвестиций в категорию эквивалентов денежных средств с учетом требований стандарта.

Состав денежных средств и их эквивалентов будет зависеть от практики управления денежными средствами в конкретной компании и особенностей самих инвестиций. Так, для классификации краткосрочных инвестиций в качестве эквивалента денежных средств очень важно, чтобы подобные инвестиции предназначались для покрытия краткосрочных обязательств, а не для инвестирования или иных целей.

Компания может включить банковские овердрафты в состав денежных средств и их эквивалентов. Это возможно в случае, если банковские овердрафты составляют неотъемлемую часть политики управления денежными средствами компании.

Характерный признак использования такой политики – частое изменение остатка по банковскому счету от положительного к отрицательному.

Сверку сумм, указанных в ОДДС, с соответствующими статьями, представленными в отчете о финансовом положении.

При подготовке подобных раскрытий следует учитывать, что суммы денежных средств и их эквивалентов, которые указаны в отчете о финансовом положении, могут не совпадать с суммами, отраженными в ОДДС. Например, такая ситуация может возникнуть, если компания учитывает банковские овердрафты в качестве компонента денежных средств и их эквивалентов.

Любые несоответствия между формами отчетности должны быть раскрыты в примечаниях к финансовой отчетности.

Любые несоответствия между формами отчетности должны быть раскрыты в примечаниях к финансовой отчетности.

Суммы значительных остатков денежных средств , которые имеются у отдельной компании, но недоступны для использования Группой. В примечаниях к отчетности компании должны также раскрыть обстоятельства подобных ограничений.

Пример

Примечания к консолидированной финансовой отчетности АК «АЛРОСА» за год, закончившийся 31 декабря 2010 года (фрагмент)

Денежные средства на специальных счетах (ограниченные в использовании) в сумме 152 млн рублей и 107 млн рублей по состоянию на 31 декабря 2010 года и 31 декабря 2009 года соответственно, включенные в состав внеоборотных активов, представляют собой обязательные резервы ООО «МАК Банк», дочернего банка Группы, размещенные на специальных счетах в Центральном банке Российской Федерации. Данные денежные средства не могут использоваться в ежедневных операциях Группы. Перечисление денежных средств на данный специальный счет включается в состав денежных средств от основной деятельности в консолидированном отчете о движении денежных средств.

Существенные операции неденежного характера. Такие операции исключаются из ОДДС. Однако информацию о подобных сделках необходимо раскрывать в отчетности, чтобы обеспечить пользователей полной информацией об инвестиционной и финансовой деятельности компании. Например, к операциям неденежного характера можно отнести заключение договора аренды на значительную сумму, конвертацию заемных средств в капитал.

Сведения о приобретении (продаже) дочерних компаний в течение отчетного периода. В частности, необходимо раскрывать сумму выплаченного (полученного) возмещения, сумму денежных средств и их эквивалентов в дочерних компаниях, над которыми был получен контроль, и пр.

Кроме того, стандарт поощряет раскрытие такой дополнительной информации, как:

- информация о суммах неиспользованных кредитов, которые могут быть направлены на финансирование операционной деятельности и на погашение инвестиционных обязательств;

- информация о суммах потоков денежных средств, возникающих от операционной, инвестиционной и финансовой деятельности каждого отчетного сегмента компании, и пр.

Очень часто компаниям бывает сложно распределить денежные потоки от финансовой деятельности между отчетными сегментами. В таком случае можно раскрывать информацию по сегментам только в разрезе операционной и инвестиционной деятельности.

При подготовке раскрытий к ОДДС необходимо также учитывать требования других стандартов. Например, МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность» требуют отдельно раскрывать информацию о движении денежных средств по прекращенной деятельности.

Http://www.alrosa.ru/upload/iblock/2a2/ALROSA_IFRS_FS_2010_rus.pdf

0 мин на чтение

Распечатайте

и возьмите с собой

Распечатать статью

Скачать статью

Опыт и решения

Трансформационные корректировки при переквалификации аренды

Елена Кочетова, начальник отдела учета реализации и расчетов с покупателями и заказчиками, ростовское региональное отделение кавказского филиала ОАО «Мегафон»

Одна из наиболее часто встречающихся трансформационных корректировок отчетности, составленной по отечественным стандартам, для приведения ее к международным – отражение в учете договоров аренды. В связи с этим все договоры аренды, которые заключает компания, подлежат тщательному анализу на предмет подхода к отражению их в учете по российским и международным стандартам.

О сновное отличие подхода, применяемого согласно международным стандартам учета, от российского – учет операций в соответствии с их сущностью, а не документальным оформлением. На практике могут сложиться ситуации, когда аренда, отражаемая в российской отчетности в виде расходов по обычной деятельности, потребует переквалификации в финансовую.

Почему необходимы корректировки

Согласно МСФО (IAS) 17 «Аренда», финансовой признается аренда, при которой арендатору передаются практически все риски и выгоды, присущие владению активом. Право собственности на этот актив в конечном счете может передаваться или не передаваться. Операционной будет считаться любая аренда, которая не подпадает под определение финансовой аренды. Ключевой момент при анализе договоров аренды – переход рисков и преимуществ владения активом. Деление аренды на финансовую или операционную зависит именно от существа отношений, а не от формы контракта.

МСФО (IAS) 17 «Аренда» не содержит закрытого перечня признаков, позволяющих однозначно определить вид аренды, но приводит примеры ситуаций, в которых аренду можно квалифицировать в качестве финансовой:

- арендатор получает право собственности на актив в конце срока аренды;

- у арендатора есть право приобрести актив по цене существенно ниже справедливой стоимости на дату, и с высокой долей уверенности можно заключить, что это право он реализует;

- на дату начала аренды текущая стоимость минимальных арендных платежей составляет существенную часть справедливой стоимости объекта аренды;

- срок аренды составляет основную часть срока службы объекта, даже если право собственности не переходит.

От того, к какому виду аренды будет отнесен тот или иной договор, будет зависеть дальнейший порядок учета. Так, следуя требованиям МСФО (IAS) 17 «Аренда», арендатор на момент начала финансовой аренды должен признать актив (чаще всего в составе основных средств) и обязательство по выплате будущих арендных платежей.

В дальнейшем арендные платежи делятся на процент, начисленный за период, и погашение арендного обязательства. Стоимость арендуемого объекта будет погашаться через амортизационные отчисления.

Совершенно иной порядок учета предусмотрен для отражения операционной аренды. По таким операциям арендатор отражает в отчете о совокупном доходе расходы на равномерной (или другой приемлемой) основе на протяжении срока аренды. Арендуемый актив не признается.

Дебиторская или кредиторская задолженность по этому договору может появиться только в случае аванса или недоплаты за текущий год.

Российское законодательство термина операционной аренды не содержит. А под финансовой арендой (лизингом) понимаются договоры, по которым арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование. Классификация аренды и, соответственно, порядок учета определяются исключительно условиями договора. При этом возможность учета объекта аренды на балансе арендатора в российской учетной практике предусмотрена только для договоров лизинга. Причем такой порядок учета должен быть прямо предусмотрен соглашением.

Большинство договоров аренды, согласно РСБУ, отражаются по принципам, соответствующим учету операционной аренды в международных станадартах финансовой отчетности. То есть в отчете о прибылях и убытках отражаются ежемесячные арендные платежи в составе себестоимости, а арендованный объект в российский баланс не включается.

Таким образом, даже при условии, что аренда классифицируется в качестве финансовой как с позиции РСБУ, так и МСФО, порядок ее отражения в отчетности будет различен.

Опеределение существенности при анализе договоров аренды

В МСФО (IAS) 17 не уточняется, что следует понимать под «значительной частью срока службы» и «существенной частью справедливой стоимости» объекта аренды. В практической деятельности можно руководствоваться указаниями US GAAP. Для определения «значительной части срока службы» в US GAAP установлено количественное ограничение – 75%. Если срок аренды больше или равен этому значению, то считается, что он составляет значительную часть срока службы актива. Пороговое значение для определения «существенной части справедливой стоимости объекта аренды» составляет в US GAAP 90 процентов. Если текущая стоимость минимальных арендных платежей составляет 90 процентов от стоимости актива, аренду классифицируют как финансовую. Однако эти пороговые значение нельзя считать безусловным количественным фактором для целей классификации аренды в МСФО. Принятие решения в отношении договора аренды в каждом конкретном случае – профессиональное суждение специалиста по подготовке отчетности.

Корректировки в отчетности арендатора

Рассмотрим порядок учета и возможные трансформационные корректировки в учете арендатора на примере реального договора компании «Альфа» (даты, суммы, наименования организаций – условные). Налоги в примере не учитываются.

Выдержки из договора аренды.

1. Предмет договора.

1.1. Арендодатель обязуется предоставить по настоящему договору Арендатору за плату во временное владение и пользование судно «Кит», именуемемое в дальнейшем «Судно», не укомплектованное экипажем, а Арендатор обязуется выплачивать арендную плату в размере и сроки в соответствии с условиями настоящего договора и возвратить Судно на условиях, предусмотренных настоящим договором. <...>

1.5. При смене формы собственности (или собственника) на Судно условия договора изменению не подлежат. <...>

1.7. Отчуждение Судна во время действия настоящего договора не влечет за собой прекращение его действия.

Новый собственник приобретает все права и обязанности, предусмотренные настоящим договором и законодательством РФ.

1.8. При заключении настоящего договора Арендодатель обязан предупредить Арендатора обо всех правах третьих лиц на сдаваемое в аренду Судно.

1.9. Сдача Судна в аренду не влечет за собой передачу права собственности, а также права выкупа. <...>

1.11. Судно может сдаваться в субаренду при условии предварительного уведомления Арендодателя не позднее 7 (семи) календарных дней.

2. Срок аренды.

2.1. Настоящий договор действует в течение 10 (десяти) лет с момента подписания акта приема-передачи Судна. <...>

5.3. Судно должно в течение срока действия настоящего договора находиться в полном владении и абсолютном распоряжении для всех целей Арендатора и во всех отношениях под его полным контролем.

Арендатор обязан содержать Судно, его механизмы, устройства и запасные части в надлежащем отремонтированном и в рабочем состоянии в соответствии с обычной эксплуатационной практикой. <...>

6.2. В течение срока действия настоящего договора Судно страхуется Арендатором за свой счет от рисков, связанных с повреждением и гибелью Судна и от ответственности перед третьими лицами, включая удаление затонувшего судна. <...>

8.1. Размер арендной платы составляет 50 000 рублей в месяц без учета НДС.

Стоимость объекта аренды, согласно справке независимого оценщика, на дату заключения договора составила 4300 тыс. рублей без учета НДС. <...>

Проанализируем положения данного договора с точки зрения признания аренды в качестве финансовой. Для целей составления отчетности по МСФО представленный договор – договор финансовой аренды:

- риски и выгоды владения объектом перешли к арендатору;

- срок аренды равен сроку полезного использования, установленному в компании для данного объекта, – 10 лет.

В учете по российским правилам данный договор будет рассматриваться как обычная аренда исходя из его юридической формы. Рассмотрим, какое влияние на отчетность компании окажет переквалификация договора аренды.

Согласно требованиям МСФО, арендатор на момент начала аренды признает арендуемый актив и арендные обязательства по наименьшей из величин:

- справедливой стоимости арендованного актива;

- дисконтированной стоимости минимальных арендных платежей.

Исходя из характеристик договора, можно определить ставку процента, подразумеваемую в договоре аренды. Она составляет 6,566 процента.

При данной ставке чистая текущая стоимость арендных платежей равна 4300 тыс. рублей. Таким образом, арендатор в этом случае отразит в учете основное средство и обязательство по финансовой аренде на сумму 4300 тыс. рублей. Учет арендованного объекта после признания будет осуществляться в соответствии со стандартом, определяющим порядок учета таких активов. В данном примере компания арендует основное средство (судно) и соответствующий стандарт учета – это МСФО (IAS) 16 «Основные средства». Срок полезного использования для судов подобного рода установлен в компании равным десяти годам.

Для целей отчетности по МСФО компания применяет по данным основным средствам линейный метод начисления амортизации. Годовая сумма амортизации будет определяться делением суммы, по которой арендованный актив был признан в отчетности, на срок полезного использования.

Таким образом, сумма амортизации за каждый год аренды составит 430 тыс. рублей. Амортизацию по судам для целей составления отчетности по МСФО компания отражает в составе себестоимости.

Расчет ежегодных амортизационных отчислений и остаточной стоимости арендованного объекта приведен в таблице 1.

Таблица 1. Расчет амортизации и остаточной стоимости актива

| Период, год | Основное средство, руб. | Амортизация, руб. | Остаточная стоимость, руб. |

|---|---|---|---|

| 1 | 4 300 000 | 430 000 | 3 870 000 |

| 2 | 3 870 000 | 430 000 | 3 440 000 |

| 3 | 3 440 000 | 430 000 | 3 010 000 |

| 4 | 3 010 000 | 430 000 | 2 580 000 |

| 5 | 2 580 000 | 430 000 | 2 150 000 |

| 6 | 2 150 000 | 430 000 | 1 720 000 |

| 7 | 1 720 000 | 430 000 | 1 290 000 |

| 8 | 1 290 000 | 430 000 | 860 000 |

| 9 | 860 000 | 430 000 | 430 000 |

| 10 | 430 000 | 430 000 | 0 |

Согласно российским правилам учета, организация будет отражать только ежемесячные арендные платежи в составе себестоимости. Сам арендованный объект в российский баланс включаться не будет.

Таким образом, компании необходимо:

- скорректировать стоимость основных средств по РСБУ – отразить в их составе актив, полученный в финансовую аренду за минусом начисленной за отчетный период амортизации;

- скорректировать обязательства по РСБУ – отразить долгосрочные и текущие обязательства по финансовой аренде;

- восстановить расходы по аренде, отраженные в отчете о прибылях и убытках по РСБУ в составе себестоимости, и отразить начисленную за период амортизацию по полученному в финансовую аренду активу;

- скорректировать финансовые расходы – отразить начисленные за период проценты по финансовой аренде;

- скорректировать прибыль за отчетный период.

Расчет обязательства по арендным платежам

Каждый арендный платеж состоит из двух слагаемых – капитальной составляющей и процентной составляющей. В МСФО (IAS) 17 не содержится закрытого перечня способов определения процентов. Главное условие – проценты должны быть распределены на каждый отчетный период, приходящийся на действие договора аренды, таким образом, чтобы обеспечить постоянную процентную ставку на остаток обязательства.

При этом для упрощения расчетов стандарт допускает возможность использования приближенных значений.

Проценты по договору финансовой аренды компания, согласно учетной политике по МСФО, рассчитывает кумулятивным методом. Для упрощения расчета предположим, что весь платеж осуществляется в конце года. Расчет по ежемесячным авансовым платежам будет аналогичный, только более объемный.

При использовании метода кумулятивных процентов общая сумма причитающихся по договору процентов определяется путем вычитания справедливой стоимости объекта аренды из общей суммы арендных платежей.

В нашем примере:

- общая сумма арендных платежей равна 6000 тыс. руб. (50 тыс. руб. × 12 мес. × 10 лет);

- справедливая стоимость объекта аренды равна 4300 руб.;

- причитающиеся проценты равны 1700 тыс. руб. (6000 тыс. руб. – 4300 тыс. руб.).

Сумма процентов по финансовой аренде, приходящаяся на каждый отчетный год, рассчитывается путем умножения общей суммы процентов за весь период договора на весовой коэффициент.

Весовой коэффициент рассчитывается по формуле:

где n

– количество выплат за период аренды, содержащих процентную составляющую;

m

– число лет, остающихся до конца срока аренды.

Например, финансовые расходы по договору аренды, которые необоходимо отразить в отчете о совокупном доходе за первый год аренды, будут равны 309 091 руб. (1 700 000 руб. × 10: (10 × (10 + 1) : 2)).

Ежегодный платеж по финансовой аренде будет включать погашение начисленных процентов за период и погашение основной задолженности. Задолженность перед арендодателем на конец отчетного периода будет рассчитываться по следующей формуле:

Задолженность на конец периода = Задолженность на начало периода + Проценты за период – Платеж за период.

Для целей составления отчетности остающуюся на конец отчетного периода задолженность по финансовой аренде разделяют на текущую и долгосрочную. Текущая часть задолженности – задолженность, которая будет погашена в течение следующего отчетного периода.

В течение 12 месяцев рассматриваемое обязательство будет погашаться одним платежом. Для определения текущей части задолженности из арендного платежа необходимо выделить оплату основой суммы долга, так как проценты, подлежащие уплате в следующем отчетном периоде, в отчетном обязательстве еще не признаны.

Так, текущая задолженность на конец первого года аренды составит 321 818 руб. (600 000 руб. – 278 182 руб.). Результаты произведенных расчетов приведены в таблице 2.

Таблица 2. Расчет обязательства по финансовой аренде

| Период, год | Задолженность на начало периода, руб. | Проценты за период, руб. | Платеж за период, руб. | Задолженность на конец периода, руб. | Текущая задолженность, руб. | Долгосрочная задолженность, руб. |

|---|---|---|---|---|---|---|

| 1 | 4 300 000 | 309 091 | (600 000) | 4 009 091 | 321 818 | 3 687 273 |

| 2 | 4 009 091 | 278 182 | (600 000) | 3 687 273 | 352 727 | 3 334 546 |

| 3 | 3 687 273 | 247 273 | (600 000) | 3 334 546 | 383 636 | 2 950 910 |

| 4 | 3 334 545 | 216 364 | (600 000) | 2 950 910 | 414 545 | 2 536 365 |

| 5 | 2 950 909 | 185 455 | (600 000) | 2 536 365 | 445 455 | 2 090 910 |

| 6 | 2 536 364 | 154 545 | (600 000) | 2 090 910 | 476 364 | 1 614 546 |

| 7 | 2 090 909 | 123 636 | (600 000) | 1 614 546 | 507 273 | 1 107 273 |

| 8 | 1 614 545 | 92 727 | (600 000) | 1 107 273 | 538 182 | 569 091 |

| 9 | 1 107 273 | 61 818 | (600 000) | 569 091 | 569 091 | 0 |

| 10 | 569 091 | 30 909 | (600 000) | 0 | 0 | 0 |

Как корректировки влияют на отчетность

Эффект влияния на финансовую отчетность трансформационных корректировок за первый год аренды по данному договору приведен в таблицах 3 и 4.

Таблица 4. Отчет о совокупном доходе компании «альфа» (выдержка из отчетности за первый год аренды)

| РСБУ, тыс. руб. | МСФО, тыс. руб. | Комментарий | ||

|---|---|---|---|---|

| Выручка | 1 000 000 | 1 000 000 | ||

| Себестоимость продаж без учета амортизации | (530 000) | 600 | (529 400) | Восстановление расходов по аренде, отраженных в отчете о прибылях и убытках по РСБУ в составе себестоимости |

| Себестоимость продаж – амортизация | (200 000) | (430) | (200 430) | Отражение начисленной амортизации по активам, полученным в финансовую аренду |

| Валовая прибыль | 270 000 | 170 | 270 170 | |

| Прибыль от операционной деятельности | 295 000 | 170 | 295 170 | |

| Финансовые расходы | (82 047) | (309) | (82 356) | Отражение начисленных за период процентов по финансовой аренде |

| Чистые финансовые расходы | (13 581) | (309) | (13 890) | |

| Прибыль до налогообложения | 281 419 | (139) | 281 280 | |

| Расход по налогу на прибыль | 9044 | 9044 | Влияние на налог на прибыль не рассматривается | |

| Прибыль (убыток) по продолжающейся деятельности | 290 463 | (139) | 290 324 | |

| Прибыль (убыток) за отчетный период | 290 463 | (139) | 290 324 |

Таблица 3. Отчет о финансовом положении компании «альфа» (выдержка из отчетности за первый год аренды)

| Наименование статьи отчетности | РСБУ, тыс. руб. | Трансформационная корректировка, тыс. руб. | МСФО, тыс. руб. | Комментарий |

|---|---|---|---|---|

| Активы | 1 700 000 | 3870 | 1 703 870 | |

| Активы по продолжающейся

деятельности | 1 700 000 | 3870 | 1 703 870 | |

| Основные средства, полученные в финансовую аренду | 3870 | 3870 | Отражение в ОФП активов, полученных в финансовую аренду, за минусом начисленной за отчетный период амортизации | |

| Капитал и обязательства | 1 700 000 | 3870 | 1 703 870 | |

| Капитал и резервы | 300 000 | (139) | 299 861 | |

|

Нераспределенная прибыль отчетного периода | 290 463 | (139) | 290 324 | Корректировка прибыли за отчетный период |

| Обязательства | 1 400 000 | 4009 | 1 404 009 | |

| Долгосрочные обязательства | 550 000 | 3687 | 553 687 | |

| 3687 | 3687 | Отражение в ОФП долгосрочной части обязательства по финансовой аренде | ||

| Текущие обязательства | 850 000 | 322 | 850 322 | |

| Задолженность по финансовой аренде | 322 | 322 | Отражение в ОФП текущей части обязательства по финансовой аренде |

В таблице 5 показано, как отражение договора финансовой аренды повлияет на отчет о совокупном доходе в течение всего срока действия договора.

Таблица 5. Общее влияние на отчет о совокупном доходе за срок действия договора

| Период | Отчет о прибылях и убытках, РСБУ, руб. | Отчет о совокупном доходе, МСФО, руб. | Разница | ||

|---|---|---|---|---|---|

| Расходы в составе себестоимости | Амортизация в составе себестоимости |

Финансовые расходы | Итого расходы | ||

| 1 | 600 000 | 430 000 | 309 091 | 739 091 | 139 091 |

| 2 | 600 000 | 430 000 | 278 182 | 708 182 | 108 182 |

| 3 | 600 000 | 430 000 | 247 273 | 677 273 | 77 273 |

| 4 | 600 000 | 430 000 | 216 364 | 646 364 | 46 364 |

| 5 | 600 000 | 430 000 | 185 455 | 615 455 | 15 455 |

| 6 | 600 000 | 430 000 | 154 545 | 584 545 | (15 455) |

| 7 | 600 000 | 430 000 | 123 636 | 553 636 | (46 364) |

| 8 | 600 000 | 430 000 | 92 727 | 522 727 | (77 273) |

| 9 | 600 000 | 430 000 | 61 818 | 491 818 | (108 182) |

| 10 | 600 000 | 430 000 | 30 909 | 460 909 | (139 091) |

| Итого | 6 000 000 | 4 300 000 | 1 700 000 | 6 000 000 | 0 |

Как видно из таблицы 3, в финансовой отчетности компании, составленной по МСФО, по сравнению с отчетностью РСБУ увеличились активы (основные средства) и обязательства (задолженность по финансовой аренде).

В отчете о совокупном доходе увеличились финансовые расходы, а себестоимость уменьшилась по сравнению с отечественным вариантом отчетности. Прибыль отчетного периода сократилась.

Согласно данным последней таблицы, итоговые суммы расходов, отраженные в отчете о прибылях и убытках и отчете о совокупном доходе за период всего действия договора аренды, совпадают. Однако в первые годы договора аренды расходы в отчетности, составленной в соответствии с международными стандартами, выше. Также изменилась и структура отчета о совокупном доходе – часть расходов признана в составе финансовых расходов.

Подобный порядок отражения аренды оказывает также значительное влияние на расчет финансовых коэффициентов компании – финансовой зависимости, финансовой устойчивости, на расчет показателей, рассчитываемых от прибыли до учета процентов и амортизации.

Уже работаете с МСФО или только изучаете международные стандарты?

Журнал «МСФО на практике» - идеальный выбор для вас в любом случае.

Разобраться в наиболее сложных положениях самых запутанных стандартов, понять как применять их на практике, быть в курсе всех нововведений - вам поможет «МСФО на практике».

Подписчики также получают доступ к правовой базе, текстам всех МСФО на русском языке и бесплатному обучению в Школе финансового руководителя.

0 мин на чтение

Примерное время

Распечатайте

и возьмите с собой

Распечатать статью

Скачать статью

Нюансы методологии

Как создать резервы на природоохранные мероприятия

Екатерина Некрасова, АССА, ведущий экономист управления анализа консолидированной отчетности ОАО «НК «Роснефть»»

В рамках опубликованного проекта основ экологической политики РФ до 2030 года Минприроды должно разработать ряд законопроектов, призванных ликвидировать накопленный экологический ущерб и переориентировать экономику РФ на минимизацию нагрузки на окружающую среду. Под действие новых правил подпадают практически все крупные отрасли промышленности, включая и нефтегазовую отрасль.

В соответствии с федеральным законодательством, договорами и лицензиями компании уже сегодня несут юридическую ответственность по сохранению благоприятной окружающей среды, рациональному использованию природных ресурсов, обязательства по демонтажу оборудования, сворачиванию производства. При оценке подобных обязательств для целей МСФО приходится использовать оценочные данные и допущения. Это связано с неопределенностью будущих денежных потоков, отсутствием четкого описания критериев и методов исполнения обязательств по охране окружающей среды, развитием технологии добычи и ликвидации нефтегазовых объектов. На практике это приводит к тому, что каждая из компаний отрасли разрабатывает свою методику отражения операций, основываясь на профессиональном мнении своих специалистов.

Регулирование учета резервов по природоохранным мероприятиям

Обязательства на охрану окружающей среды возникают у нефтегазовых компаний в двух случаях:

- в ходе деятельности по добыче;

- после окончания процесса добычи при ликвидации нефтегазовых объектов.

В ходе деятельности по добыче у компании возникает обязательство по утилизации отходов производства, ликвидации последствий аварийных ситуаций, таких как выброс вредных веществ в атмосферу, случайный разлив загрязняющих веществ. МСФО (IAS) 37 «Резервы, условные обязательства и условные активы» содержит требования, касающиеся оценки обязательств по восстановлению природных ресурсов.

В результате строительства нефтегазовых объектов на месторождении у компаний возникает обязательство после завершения процесса добычи привести месторождение в первозданный вид, то есть ликвидировать скважины, трубопроводы, линии электропередачи и провести рекультивацию земли, к примеру засыпать ямы и посадить елки.

Согласно МСФО (IAS) 16 «Основные средства», себестоимость объекта основных средств должна включать первоначальную расчетную оценку затрат на демонтаж, ликвидацию объекта и восстановление природных ресурсов на занимаемом им участке.

Разъяснение КРМФО (IFRIC) 1 «Изменения в существующих обязательствах по выводу объектов из эксплуатации, восстановлению природных ресурсов и иных аналогичных обязательствах» содержит требования к отражению в учете изменений в оценке таких обязательств.

В соответствии с требованиями пункта 14 МСФО (IAS) 37 резерв признается в случаях, когда:

- компания имеет существующее обязательство (юридическое или конструктивное) в результате прошлого события («обязывающее» событие);

- отток ресурсов, заключающих в себе экономические выгоды, является вероятным;

- величина данного оттока может быть достоверно оценена.

Обратите внимание!

При изменении оценок будущих денежных потоков (например, стоимости ликвидации одной скважины, срока ликвидации или ставки дисконтирования) изменения в сумме обязательства включаются в стоимость основного средства, а изменения в сумме обязательств в связи с приближением срока обязательства (изменение дисконта) включаются в состав финансовых расходов.

Обязательство по ожидаемым затратам на вывод активов из эксплуатации и рекультивацию возникает в момент строительства и эксплуатации таких объектов. Расходы, связанные с ликвидацией объектов, которые необходимо будет понести нефтегазовой компании по окончании процесса добычи, обычно составляют существенную сумму. Подобные затраты должны быть соотнесены с доходами, которые компания получает от месторождения, и не должны единовременно списываться в убытки периода. Поэтому одновременно с признанием обязательства в отчетности на ту же сумму увеличивается балансовая стоимость соответствующего нефтегазового объекта в составе внеоборотных активов.

Таким образом, резерв, связанный с ликвидацией активов, приводит к формированию в балансе обязательства и актива в сумме затрат на ликвидацию. Обязательство от периода к периоду будет нарастать в связи с приближением срока исполнения. Актив будет постепенно списываться в отчет о прибылях и убытках, реализуя принцип соотнесения доходов и расходов. В отчете о прибылях и убытках будет отражаться амортизация актива и сумма прироста обязательства в результате наращения (accretion).

Юридические обязательства по восстановлению окружающей среды у компании возникают в связи с требованиями законодательства региона присутствия предприятия, заключенными договорами и лицензионными соглашениями на добычу полезных ископаемых, условиями проектной документации, согласованными с госорганами.

Конструктивные (добровольные) обязательства могут возникать вследствие опубликованной экологической политики, практики прошлых лет, заявлений руководства, сделанных в СМИ, и т. п.

Обязательство по восстановлению окружающей среды признается в момент, когда высока вероятность проведения работ по восстановлению окружающей среды, а соответствующие затраты могут быть надежно оценены. Обычно должен существовать формальный план по исполнению такого обязательства. Такие затраты могут быть или списаны единовременно в отчет о прибылях и убытках, или, если ожидается приток неких выгод в компанию в результате проводимых работ, отражены в составе активов, откуда потом будут списаны через амортизацию.

Требования МСФО во многом дублируют требования US GAAP. Поэтому на практике при расчете обязательств по охране окружающей среды компании чаще ориентируются на более детальные правила, содержащиеся в US GAAP. В частности, учет обязательств по восстановлению окружающей среды («Environmental remediation liabilities», ERL) регулируется требованиями AICPA SOP 96-1 (FASB ASC 410-30). Учет обязательств, связанных с ликвидацией основных средств («Asset retirement obligation», ARO), ведется в соответствии с требованиями SFAS 143 (FASB ASC 410-20).

Техника расчета резервов на практике

Чаще всего подобная оценка затрат требует специальных знаний по вопросам охраны окружающей среды (количество загрязняющих веществ, география местности и пр.). Поэтому для оценки затрат на охрану окружающей среды следует привлекать экспертов по природоохранным вопросам.

Величина резерва определяется исходя из наилучшей оценки будущих затрат по природоохранным мероприятиям. Резерв должен отражать ту сумму, которую предприятию потребовалось бы выплатить по состоянию на отчетную дату для погашения обязательств. При расчете наилучшей оценки обязательств должны приниматься во внимание неизбежные риски и неопределенности.

При расчете резерва следует учитывать, что вывод активов из эксплуатации, а также обязательства по восстановлению окружающей среды носят долгосрочный характер. В связи с этим в отношении резервов по природоохранным мероприятиям влияние дисконтирования будет очень существенным.

Порядок расчета резервов по природоохранным мероприятиям рассмотрим на примере.

1. Расчет резерва на вывод объектов из эксплуатации (резерв ARO). В 2010 году нефтяная компания устанавливает пять скважин на месторождении. По данным геологов, добыча на месторождении будет производиться в ближайшие 25 лет – до 2035 года. Допустим, сегодня в регионе нахождения месторождения сметная стоимость ликвидации одной скважины составляет 100 рублей. На основании прогнозных индексов инфляции на каждую отчетную дату рассчитывается инфлированная стоимость ликвидации одной скважины. Так, при ставке 5 процентов стоимость 100 рублей составит:

Обратите внимание!

На практике обычно берется не единая ставка, а различные ставки для каждого прогнозного периода.

- на конец 2011 года – 105 руб. (100 руб. × (100% + 5%);

- на конец 2012 года – 110,25 руб. (100 руб. × (100% + 5%) 2);

- на конец 2035 года – 339 руб. (100 руб. × (100% + 5%) 25).

Инфлированная стоимость ликвидации пяти скважин через 25 лет составит 1695 руб. (339 руб. × 5). Величину этого будущего денежного потока необходимо привести к текущему периоду путем дисконтирования. В качестве ставки дисконтирования можно использовать безрисковую ставку, например ставку рефинансирования ЦБ РФ (8,25%). В итоге получим 234 руб. (1695 руб. : (100% + 8,25%) 25).

Таким образом, в отчетности на конец 2010 года компания признает обязательство, связанное с ликвидацией основных средств в сумме 234 рублей. На эту же сумму будут увеличены основные средства компании.

2. Расчет резерва по восстановлению окружающей среды (резерв ERL). Подобный резерв может быть признан, к примеру, когда у компании есть формальный план по финансированию экологической программы на ближайшие пять лет, согласованный с администрацией региона.

Допустим, ежегодно компания должна производить работы по восстановлению окружающей среды на сумму 100 рублей. Эти платежи необходимо дисконтировать, используя расчетную ставку дисконтирования.

Ставка дисконтирования должна применяться до учета налогообложения и отражать текущие представления рынка о временной стоимости денег и риски, характерные для конкретного обязательства. Допустим, что эта ставка для предприятия равна 12 процентам.

Обратите внимание!

При расчете резерва на вывод активов из эксплуатации используется безрисковая ставка, а при расчете резерва по восстановлению окружающей среды – рыночная ставка до учета налогообложения.

Резерв по восстановлению окружающей среды на конец 2010 года будет равен 404 руб. (100 руб. + 100 руб. : (100% + 12%) + 100 руб. : (100% + 12%) 2 + 100 руб. : (100% + 12%) 3 + 100 руб. : (100% + 12%) 4).

Данное обязательство будет списано единовременно в момент признания в отчет о прибылях и убытках или может быть капитализировано в составе активов, в случае если компания ожидает приток каких-либо выгод, связанных с проведением данных работ в будущем.

МСФО не содержит четких требований в отношении определения ставки, однако US GAAP (CON7) предписывает при выборе ставки ориентироваться на следующие моменты:

- если денежные потоки четко определены (contracted), предпочтительнее использовать рыночную ставку до учета налогообложения. Так, в рассматриваемом примере расчета резерва по восстановлению окружающей среды денежные потоки четко определены в экологической программе. Поэтому используется рыночная ставка;

- если денежные потоки не поддаются четкому определению (estimated) и при этом нет рыночных индикаторов «цены обязательства», то предпочтительнее использовать безрисковую ставку. В случае с резервом на вывод активов из эксплуатации для расчета надбавки за рыночный риск необходимо понимать, какая цена может быть затребована и получена третьим лицом за то, чтобы принять на себя такие обязательства. Пока в нефтегазовой отрасли редки случаи передачи подобных обязательств за плату третьим лицам. А значит, включение в расчет надбавки за риск будет носить субъективный, произвольный характер. Поэтому компании исключают надбавку за рыночный риск для подобных расчетов.

Выбор ставки – основной источник методологических различий в учете между компаниями.

Раскрытие обязательств в финансовой отчетности

В таблице 1 представлено сравнение раскрытий обязательств по природоохранным мероприятиям, начисленных в финансовой отчетности крупнейших нефтяных компаний России и мира.

Таблица 1. Сравнение обязательств на охрану окружающей среды

| Обязательства | Conoco Phillips | Exxon Mobil | Chevron | BP | Total S.A. | Газпромнефть | Лукойл | ТНК BP |

|---|---|---|---|---|---|---|---|---|

| Учетная система | US GAAP | US GAAP | US GAAP | МСФО | МСФО | US GAAP | US GAAP | |

| Отчетный период | 2010 г. | 2009 г. | 2009 г. | 2010 г. | 2010 г. | 2010 г. | 2010 г. | 2009 г. |

| Единица измерения | $ млн | $ млн | $ млн | $ млн | € млн | $ млн | $ млн | $ млн |

| Обязательство по выводу объектов из эксплуатации (ARO) на начало отчетного периода | 8295 | 5352 | 9395 | 9020 | 5469 | 367 | 1199 | 341 |

| Признание дополнительных обязательств по новым объектам | 64 | 156 | 144 | 1988 | 175 | 16 | 190 | Отдельно не раскрыто |

| Наращение обязательств | 422 | 372 | 463 | 168 | 338 | 27 | 124 | Отдельно не раскрыто |

| Увеличение (уменьшение) обязательств в результате изменения оценочных данных (изменение ставки дисконтирования, срока и т. д.) | 744 | 2524 | 930 | 444 | 79 | 49 | 314 | Отдельно не раскрыто |

| Расходы, понесенные по ранее начисленным обязательствам | (314) | (448) | (757) | (164) | (214) | (44) | (6) | Отдельно не раскрыто |

| Прочие изменения (курсовая разница, продажа основных средств и т. д.) | (435) | (517) | 0 | (912) | (70) | 0 | (23) | Отдельно не раскрыто |

| Обязательство по выводу объектов из эксплуатации (ARO) на конец отчетного периода | 8776 | 8473 | 10 175 | 10 544 | 5917 | 415 | 1798 | 347 |

| Обязательство по восстановлению окружающей среды на конец отчетного периода | 994 | 5091 | 1700 | 3508 | 644 | Отдельно не раскрыто | Отдельно не раскрыто | Отдельно не раскрыто |

| Справочно: | ||||||||

| Выручка | 189 441 | 301 500 | 167 402 | 297 107 | 159 269 | 32 772 | 104 956 | 34 753 |

| Чистые активы | 69 109 | 115 392 | 92 561 | 95 891 | 61 271 | 20 798 | 59 608 | 16 431 |

| 82 554 | 139 116 | 96 468 | 110 163 | 54 964 | 15 914 | 54 629 | 17 800 | |

| Расчетные показатели: | ||||||||

| ARO/выручка | 5% | 3% | 6% | 4% | 4% | 1% | 2% | 1% |

| ARO/чистые активы | 13% | 7% | 11% | 11% | 10% | 2% | 3% | 2% |

| ARO/основные средства | 11% | 6% | 11% | 10% | 11% | 3% | 3% | 2% |

| Обязательство по восстановлению окружающей среды/выручка | 1% | 2% | 1% | 1% | 0% | 0% | 0% | 0% |

Данные в таблице демонстрируют, что российские нефтяные компании склонны начислять более низкий резерв на вывод активов из эксплуатации. В отчетности компаний США и Европы такие обязательства составляют в среднем 5 процентов от выручки и около 10 процентов от остаточной стоимости основных средств или чистых активов компании. В России же отношение ARO к выручке составляет около 2 процентов, а отношение ARO к остаточной стоимости основных средств или чистых активов – около 3 процентов. Частично это объясняется более высокой ставкой дисконтирования (а значит, большими рисками экономики), которую вынуждены применять российские компании. В качестве безрисковой ставки дисконтирования, согласно SFAS 143, может быть принята ставка рефинансирования коммерческих банков. Так, в России ставка рефинансирования Банка России составляет 8,25 процента. В США ФРС уже длительное время поддерживает учетную ставку на уровне 0–0,25 процента годовых. Европейский Центральный банк сохраняет ставку в районе 1 процента. Кроме того, в России законодательство в области защиты окружающей среды находится в стадии разработки. В результате сметные затраты по восстановлению окружающей среды значительно ниже, чем у компаний-аналогов из развитых стран.

Иностранные компании склонны в отчетности приводить детальную информацию об обязательствах по восстановлению окружающей среды. Российские же компании этот показатель предпочитают отдельно не раскрывать.

Прогнозирование затрат на охрану окружающей среды

Применение МСФО при составлении консолидированной отчетности является законодательно установленным требованием для кредитных, страховых организаций, организаторов торговли на рынке ценных бумаг и компаний, ценные бумаги которых допущены к обращению на торгах фондовых бирж. Как сообщает пресс-служба правительства, Председатель Правительства РФ Владимир Путин утвердил положение от 25 февраля 2011 г. о признании МСФО и разъяснений к ним для применения на территории РФ, а глава Министерства финансов Алексей Кудрин считает возможным до конца 2011 года завершить адаптацию МСФО в России.

В таких условиях интересна позиция компаний, которые пока не составляют отчетность в соответствии с МСФО. В частности, ОАО «Сургутнефтегаз» – одного из крупнейших предприятий нефтяной отрасли России.

На протяжении многих лет предприятие является лидером отрасли по разведочному, эксплуатационному бурению и вводу в эксплуатацию новых добывающих скважин.

При всех заслугах компания не публикует консолидированную финансовую отчетность по международным стандартам. На сайте компании представлена только отчетность по российским стандартам.

В таблице 2 представлен прогноз затрат на охрану окружающей среды, которые могли быть признаны в международной отчетности ОАО «Сургутнефтегаз». Прогноз выполнен на основании данных отчетности компании по РСБУ за 2009 год и данных по предприятиям-аналогам, приведенным выше.

Таблица 2. Прогноз затрат на вывод активов из эксплуатации для оао «Сургутнефтегаз»

| Показатель | Значение показателя, млн руб. | Курс пересчета | Обоснование курса | Значение показателя, млн долл. США | Средние расчетные показатели предприятий в отрасли в России (ARO/показатель), % | Прогнозный показатель, млн долл. США |

|---|---|---|---|---|---|---|

| Выручка | 503 306 | 31,7231 | Средний за 2009 г. | 15 866 | 1 | 210 |

| Капитал | 1 195 073 | 30,2442 | На 31.12.2009 | 39 514 | 2 | 938 |

| Остаточная стоимость основных средств | 468 518 | 30,2442 | На 31.12.2009 | 15 491 | 3 | 405 |

| Средний прогнозный показатель, млн долл. США | 518 | |||||

| Средний прогнозный показатель, млн руб. (с использованием курса доллара США 30,2442 руб.) | 15 666 | |||||

Таким образом, если бы компания готовила отчетность по международным стандартам, то скорее всего признала на балансе обязательство на вывод активов из эксплуатации в размере около 500 млн долларов США.

В отношении затрат на восстановление окружающей среды ОАО «Сургутнефтегаз» публикует на сайте экологический отчет за 2009 год. В отчете компания представляет планы по ежегодному объему финансирования программы «Экология-2010–2012» в размере порядка 18 млрд рублей (600 млн долл. США). Ориентируясь на данные предприятий-аналогов в отрасли, компания в своей консолидированной финансовой отчетности признала бы обязательства на гораздо меньшую сумму.

Процессы, происходящие в современной России в области улучшения экологического законодательства и области расширения применения стандартов МСФО, будут стимулировать представителей крупных отраслей промышленности увеличивать объемы финансирования экологических программ. В ближайшее время можно ожидать роста признаваемых в отчетности российских компаний обязательств по природоохранным мероприятиям.

Пункт 1 статьи 2 Федерального закона от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности».

Уже работаете с МСФО или только изучаете международные стандарты?

Журнал «МСФО на практике» - идеальный выбор для вас в любом случае.

Разобраться в наиболее сложных положениях самых запутанных стандартов, понять как применять их на практике, быть в курсе всех нововведений - вам поможет «МСФО на практике».

Подписчики также получают доступ к правовой базе, текстам всех МСФО на русском языке и бесплатному обучению в Школе финансового руководителя.

0 мин на чтение

Примерное время

Распечатайте

и возьмите с собой

Распечатать статью

Скачать статью

Нюансы методологии

Что учесть при составлении промежуточной финансовой отчетности

Игорь Андриянов, ведущий консультант ЗАО «БДО»

Все большее число компаний сталкивается с необходимостью подготовки финансовой отчетности в соответствии с МСФО не только за полный финансовый год, но и за более короткий период.

Р ешение о представлении промежуточной финансовой отчетности, составленной по МСФО, принимается компаниями самостоятельно. Международные стандарты отдельно не требуют обязательного представления отчетности за неполный финансовый год. Однако необходимость представления промежуточной отчетности может быть обусловлена как требованиями национальных регуляторов или бирж, так и требованиями акционеров, особенно зарубежных. Если компания составляет промежуточную финансовую отчетность по международным стандартам, то такая отчетность должна соответствовать МСФО (IAS) 34 «Промежуточная финансовая отчетность».

Полная или сокращенная промежуточная отчетность?

Согласно МСФО (IAS) 34 «Промежуточная финансовая отчетность», компания вправе выбрать, будет ли она представлять полный либо сокращенный перечень финансовой информации на промежуточные даты. В случае если компания выберет представление полного комплекта финансовой информации, она должна руководствоваться требованиями МСФО (IAS) 1 «Представление финансовой отчетности» и, соответственно, подготовить:

- отчет о финансовом положении;

- отчет о совокупном доходе за период, представленный в виде:

- единого отчета о совокупном доходе;отдельного отчета о прибылях и убытках и отчета о прочем совокупном доходе;

- отчет об изменении в капитале за период;

- отчет о движении денежных средств за период;

- примечания к финансовой отчетности, включая краткое описание значительных элементов учетной политики и другую пояснительную информацию;

- отчет о финансовом положении по состоянию на начало самого раннего сравнительного периода, когда организация применяет учетную политику на ретроспективной основе или производит ретроспективный пересчет или переклассификацию статей в своей финансовой отчетности.

При этом все требования МСФО, предъявляемые к годовой финансовой отчетности, будут распространяться и на промежуточную финансовую отчетность, включая требования по раскрытию информации.

На практике подготовка полного комплекта финансовой отчетности в качестве промежуточной зачастую оказывается слишком трудоемкой. Поэтому многие компании используют другую опцию, предусмотренную МСФО (IAS) 34, и готовят сокращенный комплект финансовой информации на промежуточные даты. В таком случае финансовая отчетность должна включать:

Обратите внимание!

Сокращенный отчет о совокупном доходе должен быть представлен в том же виде (сокращенный единый отчет или сокращенный отдельный отчет о прибылях и убытках и сокращенный отчет о прочем совокупном доходе), что и отчет о совокупном доходе, представленный в составе полной финансовой отчетности за финансовый год, предшествующий промежуточному периоду (подп. 8А МСФО (IAS) 34).

- сокращенный отчет о финансовом положении;

- сокращенный отчет о совокупном доходе, представленный в виде:

- сокращенного единого отчета о совокупном доходе илисокращенного отдельного отчета о прибылях и убытках и сокращенного отчета о прочем совокупном доходе;

- сокращенный отчет об изменениях в капитале;

- сокращенный отчет о движении денежных средств.

Следует отметить, что к каждому из финансовых отчетов промежуточной отчетности добавляется термин «сокращенный». Если компания решает представить сокращенный отчет о финансовом положении с тем же постатейным уровнем детализации, что и в последнем годовом отчете, то на первый взгляд использование термина «сокращенный» выглядит не совсем логично. Однако использование термина «сокращенный» вполне оправданно, поскольку состав примечаний и раскрытий к промежуточному отчету о финансовом положении будет сокращен по сравнению с годовой отчетностью.

Детализация статей отчетности

Основным требованием для сокращенных форм отчетности является предоставление информации по тем же разделам с такими же заголовками и промежуточными итогами, которые были включены в последнюю годовую финансовую отчетность. Дополнительные статьи должны раскрываться в том случае, если их пропуск может привести к неверному пониманию финансовой отчетности ее пользователями.

ЛИЧНЫЙ ОПЫТ

Елена Иванова, начальник отдела подготовки отчетности по МСФО финансово-экономического департамента ООО «Сэтл Групп»

Выбор квартала в качестве периода подготовки отчетности в нашей компании обусловлен тем, что, во-первых, подготовка ежеквартальной отчетности занимает не так много времени у отдела МСФО, как, например, ежемесячной. Во-вторых, именно по итогам квартала происходит закрытие периода в РСБУ. Полугодие же в качестве периода не устраивает инвесторов, которые хотят видеть актуальную информацию.

ЛИЧНЫЙ ОПЫТ

Диляра Басырова, начальник отдела консолидации и отчетности по МСФО МХК «Еврохим»

МХК «Еврохим» готовит промежуточную отчетность поквартально в соответствии с требованиями инвесторов и банков. Так, в большинстве кредитных договоров одним из условий является представление не только годовой аудированной отчетности по МСФО, но и ежеквартальной (с ревью аудитора). Для внутренних целей отчетность формируется ежемесячно. Составление ежемесячной отчетности в оперативные сроки позволяет своевременно анализировать финансовые показатели предприятия.

Различия в детализации статей обусловлены целями промежуточной финансовой отчетности. Например, представляя отчетность на биржу или составляя отчетность для оценки деятельности компании, в промежуточной отчетности компания может составлять финансовые отчеты с той степенью детализации, которая будет больше соответствовать таким целям.

Кроме того, подготовка промежуточной финансовой отчетности подразумевает, что пользователи имеют доступ к полному комплекту финансовой отчетности за предшествующий год. Поэтому компания раскрывает только наиболее существенные изменения в финасовом положении и результатах деятельности. Примеры агрегирования статей для промежуточной отчетности приведены в таблице 1.

Таблица 1. Примеры агрегирования статей для промежуточной отчетности

| Наименование отчета | Примеры агрегирования статей |

|---|---|

| Отчет о финансовом положении | Если у компании в предшествующем годовом отчете были раскрыты отдельно инвестиции, имеющиеся в наличии для продажи, и инвестиции в ассоциированные компании, то при подготовке промежуточной финансовой отчетности можно данные статьи объединить со статьей «Прочие внеоборотные активы». Однако это возможно при условии, что в составе указанных статей не произошли существенные изменения за промежуточный период |

| Отчет о совокупном доходе | Можно объединить коммерческие, административные и прочие операционные расходы в одну строку «Операционные расходы». Статьи, показанные среди прочего совокупного дохода, например переоценка основных средств, расходы по налогу на прибыль, относящиеся к переоценке основных средств, можно показать в составе одной статьи «Прочий совокупный доход» |

| Отчет об изменениях в капитале | Обычно включает те же статьи, что и годовой отчет об изменениях в капитале |

| Отчет о движении денежных средств | Детализация напрямую зависит от степени детализации промежуточного отчета о финансовом положении и промежуточного отчета о совокупном доходе |

Отчетный период и сравнительная информация

Международные стандарты никак не ограничивают компанию в сроках составления и представления отчетности. Однако разработчики стандарта рекомендуют составлять промежуточную отчетность как минимум за полугодие и представлять ее пользователям не позднее 60 дней после завершения промежуточного периода.

На практике компании выбирают период формирования промежуточной отчетности в зависимости от целей составления отчетности, а также руководствуются требованиями национальных регуляторов или фондовых бирж.

Например, для компаний, акции которых обращаются на основном рынке Лондонской фондовой биржи, установлено требование о представлении промежуточной отчетности в течение двух месяцев после окончания полугодового периода.

Если компания решает составлять промежуточную финансовую отчетность, например, на полугодовой основе, то отчетный период и период для сравнительных данных будут выглядеть так, как показано в таблице 2 (компания готовит отчетность на 30 июня 2011 г.).

Таблица 2. Периоды, за которые представляют промежуточную финансовую отчетность

МСФО (IAS) 34 рекомендует компаниям, деятельность которых носит ярко выраженный сезонный характер, раскрывать дополнительно информацию за 12 месяцев, заканчивающихся на дату окончания промежуточного периода, а также сравнительную информацию за предыдущий двенадцатимесячный период.

Необходимые примечания и раскрытия

Минимальный состав раскрытий и примечаний приведен в пункте 16 МСФО (IAS) 34. В целом в примечаниях к промежуточной отчетности следует раскрывать необычные для компании статьи и влияние любых сезонных факторов на промежуточную отчетность. В таблице 3 приведен краткий проверочный лист, подготовленный в соответствии с требованиями МСФО, который можно использовать при подготовке раскрытий к промежуточной финансовой отчетности.

Таблица 3. Проверочный лист для целей подготовки примечаний к промежуточной отчетности

| Вопрос | Ответ |

|---|---|

| Учетная политика является аналогичной использованной при подготовке предшествующей годовой финансовой отчетности и учитывает все вступившие в силу изменения? | Да/неприменимо |

| Раскрыта информация о сезонности (цикличности) деятельности компании? | Да/неприменимо |

| Раскрыты необычные для деятельности компании статьи? | Да/неприменимо |

| Раскрыты изменения в оценках сумм, которые представлены в предшествующей промежуточной отчетности? | Да/неприменимо |

| Раскрыта информация об эмиссии, выкупе и погашении долевых и долговых ценных бумаг? | Да/неприменимо |

| Раскрыта информация о выплате дивидендов? | Да/неприменимо |

| Раскрыта информация об операционных сегментах: | |

| Выручка от внешних покупателей | Да/неприменимо |

| Межсегментная выручка | Да/неприменимо |

| Сегментная прибыль (убыток) | Да/неприменимо |

| Активы, стоимость которых существенно изменилась по сравнению с предшествующей годовой отчетностью | Да/неприменимо |

| Изменения в принципах сегментации бизнеса | Да/неприменимо |

| Сверка суммарной прибыли (убытка) по сегментам с прибылью (убытком) до налогообложения за промежуточный период | Да/неприменимо |

| Раскрыты существенные события, наступившие после завершения промежуточного отчетного периода? | Да/неприменимо |

| Раскрыты изменения в структуре организации, включая объединение предприятий, приобретение дочерних компаний, утрату контроля над дочерними компаниями? | Да/неприменимо |

| Раскрыта информация об изменении в условных активах и обязательствах? | Да/неприменимо |

Рассмотрим некоторые вышеперечисленные, а также другие требования более подробно.

Элементы учетной политики. При составлении промежуточной финансовой отчетности компания должна применять ту же учетную политику, что и в годовой финансовой отчетности.

Исключением служат изменения в учетной политике компании, происшедшие после составления последней годовой финансовой отчетности, которые должны быть отражены в следующей годовой финансовой отчетности.

Следует также учитывать, что в случае если последняя годовая финансовая отчетность компании составлялась на консолидированной основе, промежуточная отчетность также должна быть составлена на консолидированной основе. В противном случае будет нарушен принцип сопоставимости данных.

Заявление о соответствии принципам МСФО. При подготовке промежуточной финансовой отчетности компании необходимо сделать заявление, что промежуточная финансовая отчетность была подготовлена в соответствии с МСФО (IAS) 34.

Заявление о подготовке промежуточной финансовой отчетности в соответствии с международными стандартами финансовой отчетности будет некорректным, так как в таком случае нужно подготовить все примечания и раскрытия, которые требуются различными стандартами для годовой отчетности, но не требуются МСФО (IAS) 34.

Пример

Примечания к консолидированной промежуточной сокращенной финансовой отчетности ОАО «АК «Транснефть»» по МСФО за девять месяцев, закончившихся 30 сентября 2010 года (фрагмент)

Данная консолидированная промежуточная сокращенная финансовая отчетность подготовлена в соответствии с требованиями МСФО (IAS) 34 «Промежуточная финансовая отчетность» и должна рассматриваться вместе с консолидированной финансовой отчетностью за год, закончившийся 31 декабря 2009 года, подготовленной в соответствии с международными стандартами финансовой отчетности.

События после отчетной даты. Стандарт требует раскрывать информацию о существенных событиях, которые произошли после окончания отчетного периода и не отражены в промежуточной отчетности.

Пример

Примечания к консолидированной промежуточной сокращенной финансовой отчетности ОАО «Северсталь» по МСФО за три месяца, закончившихся 31 марта 2011 года (фрагмент)

В мае 2011 года Группа приобрела 25-процентную долю в SPG Mineracao S.A. за 49,0 млн долларов США, из которых 25 млн долларов США подлежат оплате в течение следующих трех лет. Группа также заключила договор опциона на покупку дополнительной 50-процентной доли в компании, реализуемый при выполнении определенных условий. SPG Mineracao S.A. владеет лицензиями на разведку ряда перспективных железорудных месторождений в северном штате Амапа, Бразилия.

Сезонность или цикличность деятельности. Если деятельность компании подвержена существенным сезонным или циклическим колебаниям, то в промежуточной финансовой отчетности в отличие от годовой отчетности необходимо раскрыть данную информацию для лучшего понимания пользователями отчетности результата деятельности компании за промежуточный период, а также для более точного прогнозирования деятельности компаний в последующий полный финансовый год.

Прибыль на акцию. При составлении промежуточной отчетности должны учитываться требования МСФО (IAS) 33 «Прибыль на акцию». Соответственно, должна быть предоставлена информация о базовой и разводненной прибыли на акцию, в случае если компания подпадает под действие данного стандарта.

Сегментная информация. Если годовая финансовая отчетность компании подпадает под действие МСФО (IFRS) 8 «Операционные сегменты», то и промежуточная отчетность компании также подпадает под действие этого стандарта. Однако для промежуточной финансовой отчетности требуется менее детальное представление сегментной информации.

ЛИЧНЫЙ ОПЫТ

Виктор Шапкин, к.э.н., начальник департамента управленческой и международной отчетности ООО «Алькор и Ко» (сеть магазинов «Л"Этуаль»)

Мы ежемесячно готовим финансовую отчетность по принципам, максимально приближенным к МСФО. Ежемесячная отчетность готовится для внутренних целей. Поэтому акцент делается на учете доходов и расходов по центрам затрат и ответственности. Для сокращения сроков (сейчас это 12–13-й календарный день) мы используем ряд упрощений. В частности, не корректируем резерв на неиспользованные отпуска и не формируем резерв под обесценение товарных запасов. В меньшей степени уделяется внимание незначительным доходам и расходам, понесенным в отчетном периоде, но не отраженным в учете. Примечания и комментарии направлены на раскрытие показателей отчетности и событий, происшедших в компании за отчетный период. Большое внимание уделяется сравнению фактических и плановых показателей, что требованиями МСФО не предусмотрено.

Применение основных принципов признания и оценки

Принципы признания и оценки для промежуточной финансовой отчетности аналогичны принципам признания и оценки, используемым для подготовки годовой финансовой отчетности. Однако при составлении промежуточной отчетности необходимо учесть некоторые особенности.

Если оценка основных средств для отчетности за предшествующий финансовый год основывалась на рыночных котировках, то компания может использовать аналогичные котировки для переоценки и без привлечения профессионального оценщика. Однако подход при проведении переоценки на промежуточную дату не должен существенно отличаться от использованного подхода при подготовке отчетности за предыдущий полный финансовый год.

Упрощения, допущения и использование оценочных значений. Подготовка промежуточной финансовой отчетности позволяет использовать ряд упрощений и допущений, которые экономят время и позволяют снизить издержки на подготовку отчетности.

Например, если компания переоценивает основные средства на ежегодной основе с привлечением профессиональных оценщиков, то на промежуточную отчетную дату компания может не переоценивать основные средства, если их стоимость существенно не изменилась. Либо компания может переоценить основные средства собственными силами без привлечения профессионального оценщика.

Не обязательно проводить и полную инвентаризацию запасов для целей составления промежуточной финансовой отчетности.