Трехкомпонентный показатель типа финансовой ситуации формула. Анализ показателей финансовой устойчивости. Оценка финансовой ситуации на предприятии

Для промышленных предприятий, обладающих значительной долей материально-производственных запасов в активах, применяют методику оценки достаточности источников финансирования для формирования запасов и затрат. Материально-производственные запасы могут формироваться за счет собственных оборотных средств и привлеченных источников.

В заключение, найденное ухудшение является своевременным сразу же после операции слияния и поглощения, а финансовое положение и рентабельность могут быть восстановлены в последующие периоды, если будет достигнута операционная и финансовая синергия. Трейдеры широко используют индикаторы, которые показывают «более четко» основные котировки, позволяя им анализировать и прогнозировать движение рыночных цен. Эти проблемы в отношении действительности преобразования и достоверности полученных результатов обычно рассматриваются и в лучшем случае заменяются тестом торговой системы на основе показателей.

Наиболее обобщающим абсолютным показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, т.е. разницы между величиной источников средств и величиной запасов и затрат. При этом имеется в виду обеспеченность источниками собственных и заемных средств, за исключением кредиторской задолженности и прочих пассивов.

Характеристика типов финансовой устойчивости

Для меня совершенно очевидно, что нет смысла использовать индикаторы, а тем более применять их к созданию торговых систем, если мы не сможем решить вопросы, связанные с преобразованием исходных котировок и достоверностью полученного результата. В этом документе мы показываем, что есть серьезные причины для такого вывода. Мы рассмотрим потенциальные проблемы, используя три индикатора: прямая линия тренда, экспоненциальная скользящая средняя и фильтр.

1, Вероятностное описание экономических наблюдений. Измерения, которые мы наблюдаем, являются косвенными выборочными мерами некоторого стохастического процесса на фундаментальном уровне, в том числе. Детерминированные детерминанты точно измеряются, например, путем переговоров о покупке или продаже; детерминированные компоненты, измеренные с ошибкой, такой как сумма валюты, проданной за промежуток времени, например, в день; стохастическая составляющая, которую невозможно измерить - настроение населения. В большинстве случаев основной особенностью этого компонента является случайный ход с трендом. Взаимодействие этих компонентов приводит к стохастическому процессу, который включает.

В зависимости от соотношения величин показателей материально-производственных запасов, собственных оборотных средств и иных источников формирования запасов можно с определенной степенью условности выделить следующие типы финансовой устойчивости:

Абсолютная финансовая устойчивость;

Нормальная финансовая устойчивость;

Тенденции; циклы с продолжительностью стохастического и фиксированного периодов; случайное движение с трендом. Нестационарный, это общая черта стохастического процесса, что отражается в квотах на валюту. Понятие нестационарного стохастического процесса важно для нас только потому, что оно практически не дает средств для его анализа, поэтому его необходимо разделить на ряд отдельных процессов, которые можно проанализировать. При применении индикаторов трейдер не думает о применимости индикатора к определенной квоте символа.

Однако нет никаких эконометрических инструментов для оценки возможности применения индикатора и результата этого приложения. Случайное событие - событие, которое может или не может произойти. Мы знаем, что количество сделок в разные дни и в разное время суток различно, и на самом деле это случайная величина, но чаще всего учитываются только события в разные моменты времени.

Неустойчивое финансовое состояние;

Кризисное финансовое состояние.

При абсолютной финансовой устойчивости запасы и затраты покрываются собственными оборотными средствами, и предприятие не зависит от внешних источников. Абсолютная финансовая устойчивость характеризуется неравенством:

З < СОС, (3.7)

где З – сумма запасов и затрат;

Анализ финансовой устойчивости предприятий

С увеличением числа наблюдений частота стремится к числу, называемому вероятностью события. Согласно определению, вероятность - это значение от нуля до единицы. Термин «вероятность» обычно используется в этой статье вместо относительной частоты. Случайное значение представляет собой сумму, которая учитывает разные значения с определенными вероятностями.

Общий набор означает все возможные значения, которые может поддерживать случайное. Мы всегда имеем дело с образцом общего набора на рынке, обычно использующим квоты на определенный период времени. вполне естественно, что статистика, полученная с использованием выборки, отличается от статистики, вычисленной в общем наборе, поскольку относительная частота отличается от вероятности. Дальнейшие расчеты проводятся для оценки различий между статистикой, полученной с использованием выборки, и расчетами, вычисленными в общем наборе.

СОС – собственные оборотные средства, определяемые как разница между собственным капиталом и внеоборотными активами.

Нормальная финансовая устойчивость характеризуется неравенством:

СОС< З<СОС+ДП, (3.8)

где ДП – долгосрочные пассивы.

Данное соотношение показывает, что сумма запасов и затрат превышает сумму собственных оборотных средств, но меньше суммы собственных оборотных и долгосрочных заемных источников. Для покрытия запасов и затрат используются собственные и привлеченные средства долгосрочного характера.

Такой подход невозможен в случае таких показателей, как цены, например приблизительная цена, считается детерминированным значением по показателю во время расчетов. Еще одно интересное замечание. Поскольку мы пытаемся взглянуть на общий набор, мы можем игнорировать различия в квотах, отправляемых различными бизнес-центрами, потому что легко изменить значения квот, но очень сложно изменить их статистические свойства.

Основные показатели капитализации

1, Характеристики случайных величин. Описательная статистика. Наборы случайных величин характеризуются рядом параметров. Некоторые из этих параметров будут использованы позже. Гистограмма представляет собой график, показывающий частоту случайного значения. В этом крайнем случае это график, показывающий плотность распределения вероятностей.

При неустойчивом финансовом состоянии для покрытия запасов и затрат используются собственные и привлеченные средства долгосрочного и краткосрочного характера. Неустойчивое финансовое состояние характеризуется неравенством:

СОС+ДП< З< СОС+ДП+КП, (3.9)

где КП – краткосрочные кредиты и займы.

Данное соотношение показывает, что сумма запасов и затрат превышает сумму собственных оборотных и долгосрочных заемных источников, но меньше суммы собственных оборотных, долгосрочных и краткосрочных заемных источников.

Среднее арифметическое - это сумма всех значений наблюдений, деленная на количество наблюдений. Он не применим для всех распределений и наиболее популярен для нормалей, когда он соответствует медианной. Строго говоря, это означает, что самый популярный индикатор скользящей средней может быть применен в случае, если квоты имеют право распределения, для которого существует среднее значение.

Медиана делит все наблюдения на двухчастный образец: в первом случае все наблюдения меньше по медианному значению, во втором - значения наблюдения превышают медианное значение. Медиана существует для любого распределения и не чувствительна к несоответствующим значениям. В случае, когда среднее значение равно медианному, оно является одним из обычных ресурсов закона распределения.

Кризисное финансовое состояние характеризуется ситуацией, когда сумма запасов и затрат превышает общую сумму нормальных (обоснованных) источников финансирования. Кризисное финансовое состояние характеризуется неравенством:

СОС+ДП+КП< З (3.10)

Данная ситуация означает, что предприятие не может вовремя расплатиться со своими кредиторами и может быть объявлено банкротом.

Отклонение от среднего - очень интересный вопрос. Дисперсия представляет собой среднее квадратическое значение отклонения случайного значения от его математического ожидания. Квадратный корень дисперсии представляет собой среднее квадратическое отклонение.

Стандартное отклонение и дисперсия не устойчивы к несоответствующим значениям. Безразмерная величина, называемая асимметричным отношением, служит индикатором степени асимметрии распределения кривой плотности. Если значение наклонности меньше, чем «шесть, деленное на количество наблюдений», распределение вероятности случайного значения зависит от нормального закона.

Для оценки финансовой устойчивости применяют методику расчета трехкомпонентного показателя типа финансовой ситуации.

Для характеристики источников формирования запасов и затрат используются показатели, которые отражают различные виды источников (табл. 3.6).

Таблица 3.6

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками их формирования:

Другим значением, характеризующим плотность распределения, является эксцесс. Он равен 3 при нормальных условиях. В случае, если эксцесс больше трех, вершина заострена, а «тяжелый» хвост падает медленным углом. Как мы видим, многие из понятий применимы к случайным переменным, имеющим нормальный закон распределения. Это не так уж плохо, так как большое количество законов распределения сводится к нормальному, когда число наблюдений увеличивается.

Нормальное распределение является крайним случаем почти всех вероятностных распределений. Граничная теорема Ляпунова служит теоретической основой для установления того, что распределение сумм независимых случайных значений, имеющих любое начальное распределение, будет нормальным, если имеется несколько наблюдений и их вклад мал. Более того, он широко используется во многих реальных применениях теории вероятностей.

1. Излишек (+) или недостаток (-) собственных оборотных средств (ФС), определяемый как разница между наличием собственных оборотных средств и величиной запасов и затрат:

ФС= СОС – З (3.11)

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (ФД), определяемый как разница между наличием собственных и долгосрочных заемных источников и величиной запасов:

Нормальное распределение представляет собой симметричную колоколообразную кривую, проходящую вдоль всей оси числа. Распределение Гаусса зависит от двух параметров: μ и σ. Математическое ожидание и медиана данного распределения равна μ, а дисперсия равна σ 2. Кривая плотности вероятности симметрична математическому ожиданию. Отношение асимметрии и избытка γ = 0, ε =.

Распределение с μ = 0 и σ = 1 называется стандартным нормальным распределением. Распределение учеников. Основным параметром является степень свободы. Квадрат-чи. Плотность зависит от единственного параметра, равного числу независимых случайных величин.

ФД= (СОС+ДП) – З (3.12)

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат (ФО), определяемый как разница между общей величиной основных источников и величиной запасов:

ФО= (СОС+ДП +с.610) - З (3.13)

С помощью данных показателей можно определить трехкомпонентный показатель типа финансовой ситуации. Выделяют четыре типа финансовых ситуаций:

Плотность распределения асимметрична, унимодальна и также становится более плоской и симметричной с увеличением степени свободы. Если две независимые случайные величины имеют квадратичное распределение со степенями свободы, то их доля имеет распределение Фишера.

Коэффициент определения показывает, какая доля дисперсии результатов объясняется влиянием независимых переменных. В случае двух переменных, которые являются квадратами корреляции Пирсона. Он показывает количество полной дисперсии между двумя переменными.

Когда количество подсвечников в квоте превышает 100, даже небольшие отклонения от наблюдаемых значений нуля достаточны для подтверждения значимости индикатора. С какими выводами мы можем получить некоторые общие параметры набора, если у нас есть селективное значение этого параметра? Ответ на этот вопрос зависит от того, есть ли у нас предварительная информация об общем размере параметра.

1. Абсолютная финансовая устойчивость отвечает следующим условиям:

ФС > 0; ФД > 0; ФО > 0.

Трехкомпонентный показатель равен: S=(1; 1; 1).

2. Нормальная финансовая устойчивость гарантирует платежеспособность предприятия:

ФС< 0; ФД > 0; ФО > 0.

Трехкомпонентный показатель равен: S=(0; 1; 1).

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности предприятия. При данном типе финансовой ситуации сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств:

Если ожидаемая информация об общей величине параметра отсутствует, мы можем оценить этот параметр выборочным значением, настроя для него доверительный интервал, то есть диапазон, в пределах которого его значение находится с определенной надежной вероятностью.

На практике нам обычно нужно проверять некоторые особенности и, в большинстве случаев, еще одну гипотезу. Эта гипотеза считается равной нулю. Для проверки гипотезы некоторые из них используются для принятия или отклонения. 1, Статистические характеристики квот.

Описательная статистика включает. Гистограмма, которая должна учитывать закон распределения при увеличении количества подсвечников в квоте; Меры основной тенденции: средние, медианные; Измерение дисперсии: стандартный вывод; Меры формы: наклон и эксцесс, критерий нормальности Ярке-Бера. Нулевая гипотеза Но: распределение нормальное. Например, вероятность, которая сопровождает значение критерия, равна. Кажется, что можно сделать следующий вывод: вероятность принятия нулевой гипотезы равна 4%.

ФС< 0; ФД< 0; ФО > 0.

Трехкомпонентный показатель равен: S=(0; 0; 1).

4. Кризисное финансовое состояние, при котором предприятие полностью зависит от заемных источников финансирования. Собственного капитала, долго- и краткосрочных кредитов и займов не хватает для финансирования материально-производственных запасов. Пополнение запасов осуществляется за счет средств, образующихся в результате погашения кредиторской задолженности:

Корреляция является мерой взаимосвязи между двумя переменными. Коэффициент корреляции может варьироваться от -00 до -00, означает полностью отрицательную корреляцию, значение 00 означает полностью положительную корреляцию. Значение 00 означает отсутствие корреляции.

Корреляция между элементами измерения называется автокорреляцией. Это может быть очень полезно при поиске тенденции. Наличие автокорреляции бросает вызов любому выводу о квотах как случайных величинах, поскольку наиболее важным фактором при определении случайного значения является независимость нескольких цен в разные периоды времени.

ФС< 0; ФД< 0; ФО < 0.

Трехкомпонентный показатель равен: S=(0; 0; 0).

Для определения типа финансовой устойчивости проанализируем динамику источников средств, необходимых для формирования запасов и затрат (табл. 3.7).

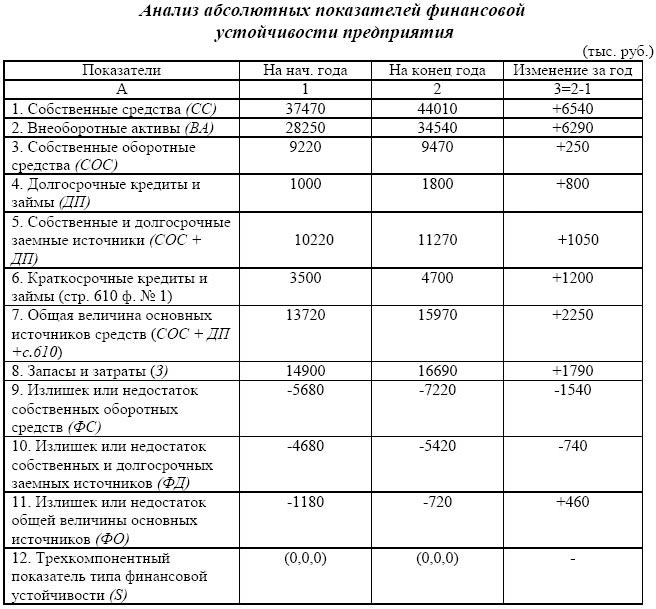

Таблица 3.7

Данные таблицы 3.7 свидетельствуют о том, что предприятие имеет недостаток собственных и привлеченных источников средств для формирования запасов и относится к четвертому типу финансовой устойчивости – кризисное финансовое состояние. Это обусловлено тем, что значительная доля источников собственных средств (78,5%) направлялась на приобретение основных средств и других внеоборотных активов. Только 21,5% источников собственных средств направлялось на пополнение оборотных средств. Если предположить, что эта доля полностью направляется на формирование запасов и затрат, то в этом случае они покрывают лишь 53,3% стоимости запасов и затрат. Таким образом, за счет источников собственных и заемных источников средств покрывается только 95,69% стоимости запасов и затрат, что явно недостаточно.

Финансовая устойчивость предприятия может быть восстановлена путем:

Обоснованного снижения суммы запасов и затрат;

Ускорения оборачиваемости капитала в оборотных активах;

Пополнения собственного оборотного капитала за счет внутренних и внешних источников.

Оценка финансового состояния организации будет неполной без анализа ее финансовой устойчивости. Анализируя платежеспособность, сопоставляют состояние пассивов с состоянием активов. Это, как уже отмечалось, дает возможность оценить, в какой степени организация готова к погашению своих долгов.

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние активов и пассивов организации задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

Необходимо определить, какие абсолютные показатели отражают сущность устойчивости финансового состояния. Ответ на этот вопрос позволяет получить балансовая модель, из которой исходит анализ.

Долгосрочные пассивы (кредиты и займы) и собственный капитал направляются преимущественно на приобретение основных средств, на капитальные вложения и другие внеоборотные активы. Для того чтобы выполнялось условие платежеспособности, необходимо, чтобы денежные средства и средства в расчетах, а также материальные оборотные активы покрывали краткосрочные пассивы.

На практике следует соблюдать соотношение

Оборотные активы < Собственный капитал х 2 – Внеоборотные активы.

Это самый простой и приближенный способ оценки финансовой устойчивости. На практике же можно применять разные методики анализа финансовой устойчивости, в том числе и коэффициенты, приведенные в таблице16.

Уровень общей финансовой независимости характеризуется коэффициентом т.е. определяется удельным весом собственного капитала организации в общей его величине. отражает степень независимости организации от заемных источников.

Таблица 16

Показатели финансовой устойчивости

|

Показатели |

Способ расчета |

Нормальное ограничение |

Пояснения |

|

1. Коэффициент капитализации () |

|

Не выше 1,5 |

Показывает, сколько заемных средств организация привлекла на 1 тыс. руб. вложенных в активы собственных средств |

|

2. Коэффициент обеспеченности собственными источниками финансирования () |

|

Нижняя граница: 0,1; оптимальное значение: |

Показывает, какая часть оборотных активов финансируется за счет собственных источников |

|

3. Коэффициент финансовой независимости () |

Показывает удельный вес собственных средств в общей сумме источников финансирования |

||

|

4. Коэффициент финансирования () |

|

; оптимальное значение: |

Показывает, какая часть деятельности финансируется за счет собственных, а какая - за счет заемных средств |

|

5. Коэффициент финансовой устойчивости () |

|

Показывает, какая часть активов финансируется за счет устойчивых источников |

Установление критической точки на уровне 30% достаточно условно и является итогом следующих рассуждений: если в определенный момент банк, кредиторы предъявят все долги к взысканию, то организация сможет их погасить, реализовав 30% своего имущества, сформированного за счет собственных источников, даже если оставшаяся часть имущества окажется по каким-либо причинам неликвидной.

Коэффициент соотношения собственных и заемных средств дает лишь общую оценку финансовой устойчивости. Этот показатель необходимо рассматривать в увязке с коэффициентом обеспеченности собственными средствами (), который показывает, в какой степени материальные запасы имеют источником покрытия собственные оборотные средства. Уровень этого коэффициента является сопоставимым для организаций разных отраслей. Независимо от отраслевой принадлежности степень достаточности собственных оборотных средств для покрытия оборотных активов одинаково характеризует меру финансовой устойчивости. В тех случаях, когда >50%, можно говорить, что организация не зависит от заемных источников средств при формировании своих оборотных активов. Когда < 50%, особенно если значительно ниже, необходимо оценить, в какой мере собственные оборотные средства покрывают хотя бы производственные запасы и товары, так как они обеспечивают бесперебойность деятельности организации. Как показывают данные, у анализируемой организации этот коэффициент достаточно низок: собственными оборотными средствами покрывалось в конце отчетного периода лишь 37,6% оборотных активов. Хотя это значительно выше допустимых 10%.

Значение коэффициента финансовой независимости () выше критической точки, что свидетельствует о благоприятной финансовой ситуации, т.е. собственникам принадлежат 62,6% в стоимости имущества организации.

Этот вывод подтверждает и значение коэффициента финансирования ().

Для промышленных предприятий и организаций, обладающих значительной долей материальных оборотных средств в своих активах, можно применить методику оценки достаточности источников финансирования для формирования материальных оборотных средств.

Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разности между величиной источников средств и величиной запасов и затрат.

Общая величина запасов и затрат равна сумме строк 210 и 220 актива баланса:

33 = стр. 210 + стр. 220,

где 33 – запасы и затраты.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников.

1. Наличие собственных оборотных средств:

СОС = III р. - I р. = Капитал и резервы - Внеоборотные активы

COC=стp.490 - cтp.l90.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат, или функционирующий капитал (КФ):

КФ = (III р. + IV р.) - I р. = (Капитал и резервы + Долгосрочные пассивы) - Внеоборотные активы

КФ = (стр. 490 + стр. 590) - стр. 190.

3. Общая величина основных источников формирования запасов и затрат (собственные и долгосрочные заемные источники + краткосрочные кредиты и займы - внеоборотные активы):

ВИ = (III р. + IV р. + стр. 610) - I р.

ВИ = (стр. 490 + стр. 590 + стр. 610) - стр. 190.

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств:

±Ф C = СОС - 33

±Ф C = стр. 490 - стр. 190 - (стр. 210 + стр. 220).

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат:

±Ф т = КФ - 33

±Ф т = стр. 490 + стр. 590 - стр. 190 - (стр. 210 + стр. 220).

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат:

±Ф° =ВИ - 33

±Ф° = стр. 490 + стр. 590 + стр. 610 - стр. 190 - (стр. 210+ стр.220).

С помощью этих показателей мыможем определить трехкомпонентный показатель типа финансовой ситуации:

Из табл. 17 видно, возможно выделение четырех типов финансовых ситуаций:

1. Абсолютная независимость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям: ±Ф C ≥ 0; ±Ф т ≥ 0; ±Ф° ≥ 0; т.е. трехкомпонентный показатель типа ситуации S (Ф) = {1, 1, 1}.

Таблица 17

Сводная таблица показателей по типам финансовых ситуаций

Неустойчивое состояние±Ф C - СОС - 33

Ф C ≥ 0

Ф C < 0

Ф C < 0

Ф C < 0

±Ф т = КФ - 33

Ф т ≥ 0

Ф т < 0

Ф т < 0

Ф т < 0

±Ф° = ВИ - 33

Ф° ≥ 0

Ф°< 0

Ф°< 0

Ф°< 0

2. Нормальная независимость финансового состояния, которая гарантирует платежеспособность: ±Ф C < 0; ±Ф т ≥ 0; ±Ф° ≥ 0; т.е. S (Ф) = {0, 1, 1}.

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия в результате пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: ±Ф C < 0; ±Ф т < 0; ±Ф° ≥ 0; т.е. S (Ф) = {0, 0, 1}.

4. Кризисное

финансовое состояние,

при

котором организация полностью зависит от заемных источников финансирования.

Собственного капитала и долгосрочных и краткосрочных кредитов и займов не

хватает для финансирования материальных оборотных средств, то есть пополнение запасов идет за счет средств,

образующихся в результате замедления погашения кредиторской задолженности, т.е.

S

(Ф) =

{0, 0,

0}.