Расчет экономической эффективности инвестиционных проектов. Экономическая эффективность инвестиционного проекта. Расчет экономической эффективности проекта "МиниТЭС на торфе"

Эффективность инвестиционных проектов подразумевает под собой соответствие проекта целям и интересам его участников. Эффективное осуществление проектов увеличивает поступающий в полное распоряжение общества внутренний валовой продукт, который делится между участвующими в проекте фирмами, банками, бюджетами разных уровней, акционерами и пр. Поступлениями и затратами этих субъектов определяется выбор различных эффективностей инвестиционных проектов.

Обратной вероятностью превышения является период возврата, т.е. событие с повторяемостью 100 лет в среднем будет происходить только каждые 100 лет. Следует иметь в виду, что это стандартная статистическая концепция, позволяющая рассчитать события и их последствия вероятностным образом. Тем не менее, 100-летнее событие может также происходить два или три раза в столетие, вероятность таких случаев, однако, очень низкая. Чтобы избежать неправильной интерпретации, вероятность превышения часто является лучшей концепцией, чем период возврата.

Площадь под кривой представляет собой ожидаемый ежегодный ущерб, то есть годовой объем убытков, который может ожидаться в течение более длительного времени. Эта концепция помогает переводить нечастые события и наносить ущерб значениям в годовом количестве, которое может использоваться для целей планирования. С другой стороны, использование ожиданий ударов только «разглаживается» над крупными событиями, такими как 100-летняя катастрофа. В идеале, все распределения риска используются при анализе риска бедствий.

Виды эффективности:

эффективность проекта в целом;

эффективность участия в проекте.

Эффективность проекта в целом - оценивается для определения возможной привлекательности проекта для будущих участников и для поиска источников финансирования.

Она включает в себя общественную (социально-экономическую) и коммерческую эффективность проекта.

Расходы, которые можно разделить на затраты на инвестиции и обслуживание, являются детерминированными, то есть они возникают наверняка и часто на раннем этапе процесса. С другой стороны, выгоды, созданные из-за экономии с точки зрения избежания прямых и косвенных потерь, являются вероятностными и возникают только в случае возникновения событий. Это означает, что в большинстве случаев, когда нет бедствий, выгоды от проектов по снижению риска не получают. Таким образом, жизнеспособность такого проекта очень тесно связана с ожиданием возникновения бедствий.

Показатели общественной эффективности - социально-экономические последствия создания инвестиционного проекта для всего общества (в том числе как непосредственные затраты и результаты проекта) и «внешние»: затраты и результаты в смежных секторах экономики, социальные, экологические и другие внеэкономические эффекты. В некоторых случаях, когда эти эффекты очень значимы, при отсутствии документов может быть использована оценка независимых квалифицированных экспертов. Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для участника, который реализует инвестиционный проект.

Как следствие, для бедствий, происходящих относительно редко, выгоды меньше, и может оказаться труднее обеспечить инвестиционные фонды, чем для более частых событий, таких как наводнения. В целом, для слоев риска с низким и средним уровнем риска, агрегирующих события, которые происходят относительно часто, профилактика, вероятно, более экономически эффективна в сокращении бремени, чем страхование. Причина в том, что затраты на профилактику часто непропорционально увеличиваются с серьезностью последствий.

Статические методы оценки инвестиционных проектов

Более того, отдельные лица и правительства, как правило, лучше могут финансировать мероприятия с более низкими последствиями из собственных средств, например, сберегательные или резервные фонды, включая международную помощь. Противоположность, как правило, относится к дорогостоящим инструментам финансирования рисков, включая страхование, облигации с катастрофой и условные кредитные соглашения. Страховые премии за катастрофу колеблются широко и часто значительно превышают премию за чистый риск, главным образом потому, что стоимость резервного фонда страховщика отражается в премии.

Показатели эффективности проекта в общем с экономической точки зрения характеризуют технологические, технические и организационные аспекты.

Эффективность участия в проекте заключается в заинтересованности в нем всех его участников и реализуемости инвестиционного проекта.

Эффективность участия в проекте должна состоять из:

Динамическая оценка инвестиционных проектов

По этой причине может быть целесообразным использовать эти инструменты в основном для более низких вероятностных опасностей, которые имеют изнурительные последствия. Наконец, большинство людей и правительств считают слишком дорогостоящим снизить риск или застраховать от очень экстремальных рисков, возникающих реже, чем, скажем, каждые 500 лет, и для такого редкого риска часто происходит небольшое планирование снижения риска.

Методы оценки эффективности инвестиционных проектов

Таким образом, действительно основанный на оценке риска анализ имеет большое значение для определения наиболее подходящих вариантов для определенных частей риска. Хотя многие события в жизни или экономике являются вероятностными, они часто могут быть достаточно хорошо аппроксимированы средними значениями, основанными на использовании нормальных распределений, если только хвосты распределений не являются жирными. Финансовый кризис был примером, когда было признано, что необходимо рассматривать хвосты и выходить за рамки средств.

эффективности участия предприятий в проекте;

эффективности участия в проекте структур более высокого уровня, чем предприятий-участников инвестиционного проекта;

эффективности инвестирования в акции предприятия;

бюджетной эффективности инвестиционного проекта.

Основные принципы эффективности:

рассмотрение проекта на протяжении всего его жизненного цикла до его прекращения;

Очевидно, что для риска бедствий это очень важно, поскольку стихийные бедствия по своей природе являются «ненормальными» и жировыми событиями. Пробелы и неопределенности связаны со следующими проблемами и элементами измерения риска. Вероятность опасности: оценки часто могут основываться только на ограниченном количестве точек данных. Оценки повреждений: данные не будут доступны для всех соответствующих прямых и косвенных эффектов, особенно для неденежных эффектов. Решение этих пробелов и проблем и создание необходимых данных связаны с затратами и значительными усилиями.

правильное распределение денежных потоков, включающих все связанные с осуществлением проекта денежные поступления и расходы за расчетный период с учетом возможностей использования различных валют;

сопоставимость различных проектов;

принцип положительности и максимума эффекта. С точки зрения инвестора, для того чтобы инвестиционный проект был признан эффективным, нужно, чтобы эффект реализации проекта был с «плюсом»; при сравнении нескольких альтернатив инвестиционных проектов предпочтение должно отдаваться проекту с наибольшим значением эффекта;

Принципы оценки эффективности инвестиционных проектов

Как правило, поиск данных об элементах риска может быть довольно трудоемким и сложным. В частности, информация о степени ущерба, связанного с определенной опасностью, обычно недоступна. В целом, стихийные бедствия по определению являются редкими событиями, и, следовательно, во многих случаях будет доступно лишь очень ограниченное число значений. Таким образом, потенциальные последствия бедствий следует понимать как приближение с неопределенностью вокруг этих расчетов, которые должны быть признаны.

учет фактора времени. При оценке эффективности проекта необходимо учитывать разные аспекты фактора времени, а также изменения во времени проекта и его экономического окружения; временной разрыв между поступлением ресурсов или производством продукции и их оплатой; неравноценность разновременных затрат или результатов (предпочтительнее более ранние результаты и более поздние затраты);

Количественное моделирование рисков стихийных бедствий фокусировалось на прямом, ощутимом воздействии, а тем более на косвенных и нематериальных эффектах. Несмотря на то, что существуют методы количественного определения предотвращенных убытков и оценки нерыночных преимуществ или затрат, проблемы измерения являются большими и, что более принципиально, методы оценки часто противоречивы.

То же самое справедливо и для более мягких экологических и социальных ценностей, таких как ценности существования для экологических товаров, а также сплоченность социальной группы или сообщества. Акцент на укреплении устойчивости с точки зрения сохранения ключевых системных функций перед лицом невзгод, а не на снижение риска, связанного с источником, требует системного понимания взаимосвязи развития, устойчивости и потрясений.

учет только предстоящих поступлений и затрат. При расчете показателей эффективности нужно учитывать только планирующиеся в процессе осуществления проекта поступления и затраты, включая затраты, которые связаны с привлечением ранее образованных производственных фондов, а также предстоящие потери, которые вызваны осуществлением проекта (например, от прекращения действующего производства в связи с созданием на его месте нового);

Такой акцент на мышлении системы также предполагает различие между жесткими и мягкими мерами. Жесткая упругость относится к укреплению структур и физических компонентов систем, чтобы приспособиться к потрясениям, вызванным экстремальными явлениями, такими как землетрясения, штормы и наводнения. В некоторой степени готовность является частью мер мягкой устойчивости, но структурные меры также могут проявлять некоторые элементы.

Исходные данные Проект "МиниТЭС на торфе"

Можно утверждать, что ключевое различие заключается в том, чтобы учиться жить с риском, а не предполагать, что риск можно полностью устранить. Распределение затрат и выгод остается ключевой задачей. Однако, если компенсация действительно или действительно может быть выполнена, ее часто игнорируют. Существуют методы рассмотрения распределения издержек и выгод, но они относительно сложны и не нашли широкого использования. Этот обзор показывает, что использование анализа затрат и результатов для информирования о решениях проектов снижается.

учет всех наиболее существенных последствий проекта. При оценке эффективности инвестиционного проекта надо учитывать все последствия его осуществления. Если их влияние на эффективность допускает количественную оценку, в этих случаях ее следует произвести. В иных случаях учет этого влияния должен производиться экспертно;

Ключевая неопределенность относится к шкале анализа. Однако, как говорит Гоуди, по мере расширения компетенции анализа становится менее ясным, как вмешательство приводит к издержкам и выгодам, которые приносят пользу, а кто находится в неблагоприятном положении, и к каким другим внешним факторам приходят. Еще одно осложнение - динамический характер опасности, подверженности и уязвимости и, следовательно, риск. Если не известны будущие шаблоны рисков, затраты и выгоды от снижения риска не могут быть точно рассчитаны.

В качестве одного из примеров обзор Стерна по экономике изменения климата приводит к тяжелым дебатам из-за предположения о том, что они используют низкие ставки дисконтирования, чтобы не уклоняться от будущего изнурительного изменения климата, в то время как экономисты с учетом основных факторов предлагали вместо этого использовать рыночные ставки.

учет участников проекта, противоречие их интересов и разных оценок стоимости капитала;

поэтапность оценки. На разных этапах разработки и осуществления проекта (выбор схемы финансирования, обоснование инвестиций, экономический мониторинг) заново определяется его эффективность с различной глубиной проработки;

учет влияния на эффективность инвестиционного проекта надобности в оборотном капитале, который необходим для работы создаваемых на этапах реализации проекта производственных фондов;

Расчет экономической эффективности проекта "МиниТЭС на торфе"

Некоторые исследования включают несколько анализов. За исключением риска наводнения, эти оценки основаны на нескольких исследованиях. При рассмотрении этих общих итоговых оценок следует иметь в виду несколько предостережений. Фактически, несколько оценочных исследований показывают, что некоторые проекты, возможно, не были экономически эффективными или едва ли. Кроме того, методологическая глубина и выбор значительно различаются в разных исследованиях. Теперь мы перейдем к обсуждению этих вариантов с помощью критериев и критериев наилучшей практики, выявленных ранее.

учет влияния инфляции (учет изменения ресурсов и цен на различные виды продукции в период реализации проекта) и возможности использования нескольких валют при реализации проекта;

учет (в количественном виде) влияния рисков и неопределенности, сопровождающих реализацию проекта.

Объем исходной информации зависит от стадии проектирования, на которой производится оценка эффективности.

Немногие исследования используют детерминированный подход и сравнивают эффекты вмешательств между фактическими событиями, и большинство анализов считают вероятным риск бедствия. Анализ показывает, что для изученных вмешательств проект становится более экономически эффективным, тем выше риск. Кроме того, с вероятностью 22% вероятности превысят затраты в 3 раза и с вероятностью 10% это соотношение будет. Эти результаты подчеркивают необходимость более пристального внимания к сокращению или передаче определенных уровней риска, чего обычно не делают в исследованиях.

Исходные сведения должны включать:

цель проекта;

характер производства, общие сведения о применяемой технологии, вид производимой продукции (работ, услуг);

сведения об экономическом окружении;

условия начала и завершения осуществления проекта, продолжительность расчетного периода.

Перед осуществлением оценки эффективности экспертно находится общественная значимость проекта.

Недостатком этого предложения является более высокая сложность анализа, а также результаты, что также затрудняет общение. В некоторых случаях проблема с данными может быть решена с использованием методов переноса выгоды. Тем не менее, как процесс оценки, так и передача между случаями могут быть спорными. В результате немонетизированные затраты и выгоды часто игнорируются.

Информация о физическом, человеческом, а также экономическом капитале часто доступна и может быть введена в денежные ценности, если уже не учитываться в этом измерении. Спорная область обсуждения касается того, могут ли и должны быть включены в расчет затрат и выгод неценовые ценности, такие как воздействие на жизнь человека в жизни. Многие возражают против измерения «неизмеримого» из-за оценочных суждений; другие выступают за это, так как другие ценности могут быть исключены из процесса принятия решений.

Общественно значимыми считаются народнохозяйственные, крупномасштабные проекты.

На начальном этапе рассчитываются показатели эффективности проекта в целом.

Целью этапа является создание необходимых условий для поиска инвесторов и агрегированная экономическая оценка проектных решений.

Для локальных проектов оценке подлежит только их коммерческая эффективность, в случае ее приемлемости рекомендуется непосредственно переходить к следующему этапу оценки.

Основываясь на оценках ожидаемых прямых убытков и стоимости различных мер по переоснащению, авторы оценили ожидаемую чистую приведенную стоимость таких мер. Анализ проводился для разных временных горизонтов, а также с монетами и без монетизации. Например, для меры фиксации чистая приведенная стоимость была отрицательной для всех рассматриваемых временных горизонтов. Это было похоже на другие меры. Только при включении смертельных случаев и ценности жизни проект стал экономически эффективным для временных горизонтов более 10 лет.

Это демонстрирует эффекты включения смертельных исходов в оценки потерь, а также с учетом более длительного временного горизонта. Чем дольше временной интервал, тем вероятнее, что события стихийных бедствий в процессе моделирования станут полезными с точки зрения возмещения ущерба.

В первую очередь для общественно значимых проектов оценивается их общественная эффективность. При плохой общественной эффективности такие проекты к реализации не рекомендуются и не имеют право претендовать на государственную поддержку. При достаточной их общественной эффективности, оценивается их коммерческая эффективность. Если общественно значимый инвестиционный проект имеет достаточную коммерческую эффективность, то рекомендуется рассмотреть возможность применения разных форм его поддержки, позволяющих повысить его коммерческую эффективность до необходимого уровня.

Если условия и источники финансирования уже известны, оценку коммерческой эффективности проекта можно не производить.

После выработки схемы финансирования осуществляется второй этап оценки.

На этом этапе берется в расчет состав участников и рассчитывается финансовая эффективность и реализуемость участия в проекте каждого из них (отраслевая и региональная эффективность, бюджетная эффективность, эффективность участия в проекте акционеров и отдельных предприятий и пр.).

При оценке эффективности инвестиций для определенных участников проекта требуется дополнительная информация о функциях и составе этих участников.

Для участников, которые одновременно выполняют несколько разнородных функций в проекте (например, инвесторов, приобретающих производимую продукцию или предоставляющих заемные средства), должны быть описаны эти функции в целом. По тем участникам, которые на этом этапе расчетов уже определены, нужна информация об их финансовом состоянии и производственном потенциале.

Производственный потенциал предприятия рассчитывается величиной его производственной мощности (лучше в натуральной форме по каждому виду продукции), износом и составом основного технического оборудования, сооружений и зданий, наличием нематериальных активов (патентов, ноу-хау, лицензий), наличием и профессионально-квалификационной структурой персонала.

Когда в проекте предполагается создание новой фирмы, необходима предварительно собранная информация о ее акционерах и величине предполагаемого акционерного капитала. Только своими функциями при реализации проекта определяются другие его участники (например, кредитующий банк, арендодатель того или иного имущества).

Сведения об экономическом окружении проекта должны включать:

прогнозную оценку общего индекса инфляции и прогноз относительного или абсолютного изменения цен на некоторые ресурсы и продукты (услуги) на весь период реализации проекта;

прогноз изменения обменного курса валюты или индекса внутренней инфляции иностранной валюты на все время реализации проекта (по предыдущему и данному пунктам желательно формирование различных сценариев прогноза);

сведения о системе налогообложения.

Определение прогнозных цен обычно производится после довательно, исходя из темпов роста цен на каждом этапе.

В некоторых случаях динамика прогнозных цен определяется исходя из необходимости сближения структуры данных цен со структурой мировых цен.

Источником указанной информации являются перспективные прогнозы и планы органов государственного управления в сфере экономической политики и финансов, анализ тенденции изменения цен и валютного курса, анализ структуры цен на ресурсы и продукты (услуги) в России и мире.

Информация о системе налогообложения должна содержать прежде всего более развернутый перечень налогов, акцизов, сборов, пошлин и других аналогичных платежей (далее - налоги).

Особое внимание должно уделяться налогам, которые регулируются региональным законодательством (налоги субъектов федерации и местные налоги). По каждому виду налогов необходимо привести следующие сведения:

база налогообложения;

ставка налога;

периодичность выплат налога (сроки уплаты);

о льготах по налогу (в части, относящихся к предприятиям - участникам проекта). В случае, если состав и размеры льгот установлены федеральным законодательством, можно указать документ, которым они определяются. Льготы, которые введены субъектами федерации и местной администрацией, описывают полностью;

распределение налоговых платежей между бюджетами различного уровня.

Указанная информация приводится по группам налогов раздельно, и платежи по ним отражаются в балансе предприятия по-разному. В случае, если сведения о конкретном налоге установлены федеральным законодательством, можно лишь указать соответствующий документ. В результате, если для соответствующего вида производства или региона этот налог исчисляется в другом порядке, необходимо привести соответствующее дополнение и изменение. Расчет показателей коммерческой эффективности ИП формируется на таких принципах:

используются предусмотренные проектом (рыночные) текущие или прогнозные цены на материальные ресурсы, продукты и услуги;

денежные потоки рассчитываются в тех же валютах, в которых проектом предусматривается приобретение ресурсов и оплата продукции;

заработная плата включается в состав операционных затрат в размерах, определенным проектом (с учетом отчислений);

если проект предусматривает одновременно и потребление, и производство некоторой продукции (к примеру, производство и потребление комплектующих изделий или оборудования), в расчете учитываются лишь затраты на ее производство, но не расходы на ее приобретение;

при расчете учитываются отчисления, налоги, сборы и прочее, предусмотренные законодательством, в частности возмещение НДС за потребляемые ресурсы, установленные законом налоговые льготы и пр.;

если проектом предусмотрено полное или частичное связывание денежных средств (приобретение ценных бумаг, депонирование и пр.), вложение соответствующих сумм (в виде оттока) учитывается в денежных потоках от инвестиционной деятельности, а поступление (в виде притока) - в денежных потоках от операционной деятельности;

если проект предусматривает одновременное осуществление нескольких видов операционной деятельности, в расчет берутся затраты по каждому из них.

В качестве выходных форм для расчета коммерческой эффективности проекта рекомендуются таблицы:

отчета о прибылях и убытках;

денежных потоков с расчетом показателей эффективности.

Для построения отчета о прибылях и убытках необходимо привести сведения о налоговых выплатах по каждому виду налогов.

В качестве (необязательного) дополнения может приводиться также прогноз баланса пассивов и активов по стадиям расчета (таблица балансового отчета). В процессе расчета показателей эффективности применяются два главных агрегата: сумма поступлений и сумма выплат.

Из определения, приводимого в методических рекомендациях Всемирного банка, сумма поступлений - это сумма выгод, полученных в итоге реализации проекта, а сумма выплат - сумма затрат на реализацию проекта.

В определенных случаях могут быть также учтены иные поступления от прочих видов деятельности, к примеру финансовых операций по размещению на депозит в банк свободных денежных средств. То есть это следующие выплаты:

инвестиционные затраты, например затраты на строительство завода;

затраты на производство продукции (кирпича);

налоговые выплаты;

затраты на обслуживание долговых обязательств, проценты по кредитам.

Также могут быть учтены расходы на проведение иных операций, не связанных с основным видом деятельности (к примеру, финансовых операций со свободными денежными ресурсами). В перечне поступлений и выплат, независимо от отсутствия поступлений в виде собственного (акционерного) или заемного капитала, могут быть выплаты на обслуживание долга. Получая кредит, предприятие фактически берет деньги в аренду, а проценты - это только арендные платежи за пользование денежными средствами.

Статьи поступлений и выплат, произведенных банком по отношению к проекту:

поступления по выданным в проект кредитам в виде процентов;

сумм, выплаченных банку в качестве погашения долга фирмой, реализующей проект;

дивиденды от реализации проекта (в случае приобретения банком части в проекте - пакета акций компании, реализующей проект);

поступления денежных средств в случае реализации банком своей части (акций) проекта.

Подразумеваются следующие выплаты:

затраты на прямые инвестиции в проект (в случае приобретения акций);

выданные банком кредиты;

затраты на обслуживание долговых обязательств банка по заемным средствам (плата за ресурсы);

издержки банка на обеспечение деятельности, накладные затраты (в результате оценки всей совокупности проектов банка).

Следует учитывать, что условия участия в проекте разных инвесторов могут отличаться друг от друга, например банка, давшего кредит, и венчурного фонда, купившего пакет акций.

Учитывая эффективность участия каждого инвестора в проекте, необходимо индивидуально подходить к выбору статей выплат и поступлений, используемых в расчетах, в зависимости от объекта оценки.

Необходимо также учитывать, что в процессе дисконтирования уже учитывается стоимость капитала (ресурсов в примере с банком).

В данном случае необязательно брать в расчет суммы, выплачиваемые банком на обслуживание долга.

Из рассмотренных показателей каждый отражает эффективность проекта с разных сторон, поэтому, оценивая какой-либо проект, необходимо использовать полную совокупность критериев.

В ходе рассмотрения проектов предпочтение нужно отдавать тем, которые обладают более высокими показателями эффективности.

Поэтому для принятия решения о финансировании проекта в виде определяющих показателей эффективности необходимо использовать значения, полученные в ходе расчета для эквивалента финансового результата в твердой валюте.

От продолжительности проекта зависят значения большинства критериев.

Для этого необходимо учитывать, для какого временного периода они были рассчитаны.

Даже самые стабильные денежные единицы можно отнести к таковым с определенной частью условности.

Договорившись между собой о применении некоторых показателей эффективности проекта и совершенно определенных методах их расчета, специалисты, конечно, имели в виду, что единица измерения первоначальных данных и полученных итогов будет отвечать тому же основному условию, а именно постоянству.

А также она должна быть общепринятой денежной единицей, которую возможно отнести к условно стабильным.

Инвестировать необходимо таким образом, чтобы от каждой вложенной денежной единицы доход был одинаковым по каждой инвестиционной программе.

Если же инвестиционные затраты распределяются так, что приращение полезности, получаемой от осуществления одной инвестиционной программы, менее, чем от другой, то средства используются менее эффективно, чем могли бы.

Следовательно, полезность может быть увеличена за счет уменьшения вложений в проекты, которые приносят незначительный доход. Инвестор, который хочет максимально использовать вкладываемые ресурсы, должен перераспределять свои средства именно таким образом и делать это до тех пор, пока по всем направлениям прирост полезности от вложенных инвестиций не станет одинаковым.

Способ достижения потребителями инвестиций наивысшего эффекта от них заключается в том, что они должны контролировать, чтобы предельная полезность была по всем инвестиционным программам и проектам одинакова.

Инвестиции должны использоваться так, чтобы был одинаков предельный эффект для всех проектов.

Такой подход должен быть в основе выбора экономикой в целом, отраслью, предприятием между разными вариантами инвестиционных программ.

В случае следования всех субъектов, принимающих решения в народном хозяйстве, этому правилу совокупная полезность и объем производства будут максимальными.

Игнорирование этого положения приводит к стагнации производства, к спаду экономического роста, к глубокому экономическому спаду.

Неиспользование предельной полезности приводит к деформации структуры инвестиций, которые направляются не в самые прибыльные экономические отрасли, в наибольшей степени удовлетворяющие потребительские нужды населения, выбираемые по совсем иному критерию.

Это и приводит к весьма деформированной структуре экономики.

Чтобы благосостояние стало максимально высоким, нужно также, чтобы инвестиционная деятельность происходила как можно более гладко.

Чтобы органы власти, предприятия и граждане могли принимать рациональные и правильные решения об инвестициях, они должны иметь доступ к информации о затратах и последствиях своего выбора. Издержки на сбор информации и сам процесс подготовки к осуществлению инвестиционного проекта должны быть весьма незначительными. Чем выше издержки, которые связаны с подготовкой инвестиционных программ, тем с меньшей эффективностью может организовываться сам инвестиционный процесс.

Экономические ресурсы являются ограниченными по сравнению с потребностями и желаниями людей.

Поэтому необходимо экономно их использовать. Нехватка ресурсов означает, что люди вынуждены выбирать, как потреблять имеющиеся в наличии средства для того, чтобы обеспечить наибольший эффект от их использования.

Недостаточность ресурсов также означает, что все имеет свою цену, так как всегда есть альтернативные затраты.

Чтобы получить наилучший эффект от имеющихся в наличие ресурсов, необходимо точно соотнести прибыль и издержки. На уровне компании или предприятия предпочтительность, выгодность инвестиций рассчитывается таким образом, что руководство редко обращает внимание на некоторые эффекты, кроме тех, которые непосредственно относятся к экономике компании или предприятия.

Тем временем в государственных финансовых расчетах рассматриваются статьи доходов и расходов, включаемые в государственный бюджет.

Но макроэкономические последствия решений государства, предприятий, компаний и некоторых граждан более обширны.

Они включают также аспекты, которые не попадают прямо и непосредственно в конечные расчеты компании либо в дебет или кредит государственного бюджета.

Отсюда происходит необходимость расширять границы анализа последствий тех или иных инвестиционных решений на стадии проекта, прогнозировать последствия, предугадывать дальнейшее влияние на ход всего экономического процесса. Значением эффективности инвестиционных вложений являются минимальные издержки ресурсов на транспортировку и производство продукции в результате осуществления данных вложений.

При расчете эффективности инвестирования в основные производственные средства также прибавляются затраты на образование оборотных фондов.

Кроме прямых вложений учитываются и сопутствующие вложения, обеспечивающие запуск объекта в эксплуатацию (линии электропередач, подъездные пути, инженерные сети), и сопряженные - в развитие производств, обеспечивающих это производство непрерывно возобновляемыми объектами основных фондов.

Эффективность инвестиций во времени не одинакова.

Это исходит из отношения прироста капитальных вложений к приросту национального дохода: чем значительнее это отношение, тем больше капиталоемкость национального дохода, тем больше надо сделать дополнительных инвестиций в расчете на единицу прироста национального дохода.

А это требует наибольшей доли накопления в национальном доходе.

Вопросы выбора объемов и направлений инвестиций являются объектом большого количества публикаций и различных обсуждений.

Причин большого интереса к проблеме рационального инвестирования, наблюдаемого в последнее время, можно назвать несколько.

Прежде всего в условиях перехода к рыночным формам организации производства очень увеличилась ответственность и риск в деле использования инвестиционных ресурсов.

Кроме этого, в период рыночной экономики, в пору динамизации жизни экономики увеличиваются единичные объемы инвестиционных вложений.

Правильный выбор инвестиционных программ в таких условиях становится все более ответственным и сложным делом. Следует сказать и о происходящих изменениях в техническом и органическом строении капитала в настоящую эпоху информационных технологий. С прогрессирующим развитием и накоплением техники и науки растет удельный вес основного капитала, увеличивается техническая вооруженность труда, растут масштабы средств труда и производительность. Все это увеличивает связанность капитала в средствах труда, сокращает его маневренность.

В итоге растет заинтересованность в верном выборе масштабов и объектов инвестиций: слишком высока ставка в борьбе за получение прибыли.

Перед экономической наукой стоит вопрос о поиске критериев выбора крайне выгодных инвестиционных проектов. Основным критерием при этом является достижение максимальной прибыли. Наряду с прямой выгодой, получаемой на сегодняшний момент, все большее значение придается ожидаемой выгоде.

Подлежат оценке возможности вытеснения с рынка конкурентов, определяются выгоды от «вторичного эффекта», обеспечиваемого развитием последующих инвестиций и производства, т. е. выгоды, выходящие за грани отдельно взятой компании или предприятия.

Чем крупнее предприятие, корпорация, чем больше капитал, который они имеют, тем больше у них возможностей наряду с инвестициями, резко приносящими большую прибыль, осуществлять вложения, в ходе которых в будущем можно ожидать значительные прибыли. Доходы и расходы текущего момента времени неравноценны будущим. Поэтому необходимо их соизмерение.

В рыночных условиях какой-либо капитал, вкладываемый в фирму или предприятие, определяется как занятый, по которому нужно выплачивать процент.

Даже если предприниматель вкладывает собственный капитал, он, чтобы не быть в убытке, должен учитывать в своих издержках процент на капитал, не меньше того, который могбы быть получен, при условии что будет предоставлен кому-нибудь в долгосрочный кредит.

Этот процент обычно является основанием при создании в рыночных условиях компаний и прочих объектов, сравнении вариантов и выборе более выгодного из них.

Помимо процента, представляющего собой как бы «цену капитала», учитывается и возможность получения прибыли, предпринимательского дохода.

Здесь многое зависит от определенных условий производства: снабжения сырьем, энергией и топливом, наличия обеспеченного сбыта, степени использования рабочей силы.

При расчете наивыгоднейших инвестиций в рамках предприятия или компании их руководство прибегает к различным способам расчета.

На практике большое число отдельных субъектов хозяйственной деятельности часто применяют весьма грубые подсчеты, основанные на опыте, предположениях, догадках, сведениях о действиях конкурентов и т. п.

Мало фирм, использующих систематические способы расчета. Это обычно большие фирмы, которые обладают штатом специалистов и лучшей информацией.

В задачу первых входит развития техники, изучение конъюнктуры рынка и т. д.

Если проект будет удовлетворять всем критериям оценки экономической эффективности, то он может быть принят.

Все инвестиции, даже очевидно эффективные, подвергаются оценке эффективности с последующим анализом полученных результатов оценки. Помимо определения целесообразности инвестирования оценка эффективности инвестиционных проектов позволяет произвести отбор среди конкурентных вариантов, ранжировать по значимости и очередности выполнения в стратегическом плане развития предприятия, показать абсолютную и относительную доходность инвестиций на всех этапах жизненного цикла проекта.

Принципы оценки эффективности инвестиционных проектов

В инвестиционной практике используются «Методические рекомендации по оценке эффективности инвестиционных проектов», разработанная крупнейшими учеными Российской Академии Наук (Третья редакция, 2004 год), которые декларируют следующие принципы оценки эффективности инвестиционных проектов:

- Оценка и анализ инвестирования на всем жизненном цикле проекта.

- Оценка и анализ , связанных с осуществлением проекта за жизненный цикл.

- Вариантность различных проектов.

- Принцип релятивизма и максимума эффекта.

- Учет фактора времени.

- Учет только будущих затрат и доходов.

- Учет наиболее важных последствий.

- Учет всех инвесторов-участников.

- Системность оценки.

- Учет влияния инфляции.

- Учет влияния рисков, сопровождающих реализацию проекта.

Методы оценки эффективности инвестиционных проектов

Для оценки эффективности выработаны методы оценки инвестиционных проектов, которые включают в себя набор критериев и показателей, отражающих разные грани эффективности инвестирования, в различных условиях.

В дальнейшем мы будем рассматривать оценку инвестиций с позиции экономической составляющей, оставив за рамками данной статьи вопросы оценки технической, экологической и социальной составляющих инвестиционных проектов. Тем более, что в большинстве случаев их оценка состоит в достижении поставленной цели: цель достигнута – проект оценивается положительно. В этом смысле, экономическая оценка инвестиционных проектов выглядит намного сложнее, хотя бы даже потому, что экономическая оценка может носить прогнозный характер.

В дальнейшем мы будем рассматривать оценку инвестиций с позиции экономической составляющей, оставив за рамками данной статьи вопросы оценки технической, экологической и социальной составляющих инвестиционных проектов. Тем более, что в большинстве случаев их оценка состоит в достижении поставленной цели: цель достигнута – проект оценивается положительно. В этом смысле, экономическая оценка инвестиционных проектов выглядит намного сложнее, хотя бы даже потому, что экономическая оценка может носить прогнозный характер.

Это деление носит условный характер, поскольку результаты применения статических методов оценки дополняют динамические оценки, а оценка экономической эффективности инвестиционного проекта включает обе группы методов. Это деление носит методический характер. Статические методы оценки эффективности не учитывают фактор времени в стоимости денег, а динамические методы подвергают все денежные потоки в процессе инвестирования дисконтированию по неким критериям, определяемым разработчиками проектного инвестирования.

Статические методы оценки инвестиционных проектов

Статические методы оценки инвестиционных проектов отличаются простотой расчетов, поэтому достаточно часто используются для предварительной оценки. Наглядность показателей также добавляет им привлекательности. Однако их оценка носит вспомогательный характер.

Наиболее популярным признается показатель окупаемости инвестиций или их . Последний определяется в случае, если несколько инвесторов, и каждый из них определят эффективность собственных вложений.

Данный показатель демонстрирует инвестору, через какой промежуток времени вложенные им средства вернутся к нему в виде чистой прибыли. Рассчитать его можно двумя способами. Если денежные потоки в виде чистой прибыли носят регулярный характер и их колебания в течение анализируемых периодов предполагают незначительными, то расчет показателя выглядит как частное от деления первоначальных инвестиций на среднемесячную или среднегодовую чистую прибыль от реализации. Или в виде формулы:

- РР- срок окупаемости в годах (месяцах);

- Io– начальные инвестиции;

- CFcr – среднегодовой (среднемесячный) чистый доход.

Это предположение часто не выполняется, поэтому общая формула расчета выглядит так:

PP = min t при котором

Иными словами, когда накопленная прибыль от инвестиций сравняется с суммой первоначальных инвестиций - этот момент является его сроком окупаемости.

Пример расчета срока окупаемости

На прокатном стане предполагается внедрение автоматизированной системы управления качеством, которая снизит выход бракованной продукции и увеличит выручку на 5%.

На прокатном стане предполагается внедрение автоматизированной системы управления качеством, которая снизит выход бракованной продукции и увеличит выручку на 5%.

Среднемесячная выручка от реализации проката составляет 100 млн. рублей. Инвестиционный проект оценивается в 24 млн. рублей. Дополнительная выручка составит 5 млн. рублей в месяц. Чистая прибыль от данной выручки 1,2 млн. рублей.

Срок окупаемости вложений определяется как частное от деления инвестиций на среднемесячную чистую прибыль от данного мероприятия, а именно:

PP = 24/1,2 = 20 месяцев.

Общий метод расчета используется у предприятий, продукция которых носит нерегулярный характер, например сезонный, как у теплоэлектростанции производящей электрическую и тепловую энергию, у которых отопительный сезон приходится на холодные периоды года.

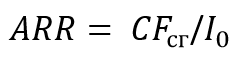

Обратный сроку окупаемости показатель, носит название или иногда рентабельности инвестиций.

Коэффициент эффективности инвестиций ARR рассчитывается как отношение среднегодовой чистой прибыли к объему первоначальных инвестиций:

Этот показатель чаще называют рентабельность инвестиций. А показатель, определяемый по формуле:

коэффициентом эффективности, здесь If остаточная стоимость инвестиционного проекта по окончанию его жизненного цикла или при остановке его реализации.

Так если возьмем ранее рассматриваемый пример инвестиций, то ARR для него будет равен:

ARR =1,2*12/24=0,6 или в процентах 60%. Рентабельность инвестиций составляет 60%. Если предположить, что остаточная стоимость проекта равна 0,5 млн рублей то эффективность инвестиций равняется:

ARR = 1,2*12/(24+0,5)/2=0,293 или в процентах 29,3%.

Эти показатели (PP и ARR) помимо преимуществ наглядности и простоты расчетов имеют существенные недостатки, сужающие сферу их использования, особенно при анализе эффективности инвестиций.

Во-первых, они не учитывают фактор времени в стоимости денег, для их расчета все равно когда потрачен рубль, в этом году или в будущем. Соответственно и денежные потоки прибыли также не учитывают этот фактор. Хотя общеизвестно, что стоимость денег во времени изменяется, и каждый, у кого зарплата стабильна, ощущает это. Можете сказать, что это инфляция меняет стоимость денег, да она, и не только она. Инфляцию учитывают расчетными методами, а стоимость денег учитывают дисконтированием денежных потоков.

Вторым недостатком срока окупаемости является ограничение его действия расчетным периодом. Все что происходит после определения срока окупаемости, не описывается показателем. При сравнении нескольких проектов вложений при равных сроках окупаемости, невозможно определить какой более эффективный из них. Сумма накопленной прибыли за жизненный цикл инвестиций может при этом существенно отличаться. Коэффициент эффективности не может дать об этом ответ тоже, так как среднегодовая прибыль определяется не за весь жизненный цикл, а только за период окупаемости вложений.

Поэтому эти показатели в значительной мере являются дополнением динамической оценки эффективности инвестиций.

Динамическая оценка инвестиционных проектов

Основными показателями динамической оценки являются:

- Чистая приведенная стоимость инвестиций NPV.

- Индекс рентабельности инвестиций PI.

- Внутренняя норма доходности инвестиционного проекта IRR.

Анализ инвестиционных проектов проводят именно по этим показателям.

Чистая приведенная стоимость инвестиций показывает доход от инвестиций, приведенный к конкретной дате его расчета, за минусом инвестиций в этот проект.

Если инвестиции произведены не единовременно, то к расчетной дате приводятся и инвестиции. Приведение денежных потоков к конкретной дате осуществляется по ставке дисконтирования.

Ставка дисконтирования определяется как ставка гипотетического размещения инвестиций в другие проекты на дату расчета, такие как депозитная ставка банка, кредитная ставка банка, стоимость капитала инвестируемого объекта, средняя ставка финансового рынка. Все они сравниваются, и выбирается максимальная ставка. Чаще всего базой для определения ставки дисконтирования является стоимость капитала инвестируемого объекта, т.е. доходность его капитала. Она, как правило, выше остальных ставок и на нее ориентируется и инвестор и потребитель инвестиций, так как главным критерием у них является рост стоимости капитала. Но может случиться она будет ниже, тогда инвестор ориентируется на ставку финансового рынка, а потребитель инвестиций на кредитную ставку банков.

Ставка дисконтирования определяется как ставка гипотетического размещения инвестиций в другие проекты на дату расчета, такие как депозитная ставка банка, кредитная ставка банка, стоимость капитала инвестируемого объекта, средняя ставка финансового рынка. Все они сравниваются, и выбирается максимальная ставка. Чаще всего базой для определения ставки дисконтирования является стоимость капитала инвестируемого объекта, т.е. доходность его капитала. Она, как правило, выше остальных ставок и на нее ориентируется и инвестор и потребитель инвестиций, так как главным критерием у них является рост стоимости капитала. Но может случиться она будет ниже, тогда инвестор ориентируется на ставку финансового рынка, а потребитель инвестиций на кредитную ставку банков.

Формула расчета NPV выглядит следующим образом:

- Io - первоначальные инвестиции;

- CFt – поток доходов от инвестиций в t-год;

- r – ставка дисконтирования:

- n – жизненный цикл инвестиционного проекта.

Если инвестиции осуществлялись в несколько периодов, формула приобретает следующий вид:

- It-год;

- Т - период инвестиционных вложений.

Для участников инвестиционного проекта максимизация этого показателя является главной целью, по этому показателю ими оценивается экономическая эффективность инвестиционного проекта. Поэтому если NPV <= 0, проект снимается инвестором с рассмотрения.

Другой показатель динамической оценки индекс рентабельности инвестиций PI отражает доходность единицы вложений в процентном исчислении и определяется по формуле:

Данный показатель особенно полезен при сравнении вариантов инвестирования с одинаковыми или близкими по значению показателями NPV. Вариант с более высоким индексом рентабельности будет предпочтителен. При обязательном условии PI>=0.

Определяется внутренняя норма доходности методами итеративного исчисления, подбора такой ставки при которой сумма поступающих денежных потоков и денежных оттоков равна нулю. В математическом виде это выглядит следующим образом: NPVirr – чистая приведенная стоимость инвестиций, рассчитанных по ставке IRR. Данный показатель широко используется при сравнении эффективности различных по масштабу и длительности реализации инвестиционных проектах. Недостаткам данного показателя следует отнести то, что при разно переменных денежных потоках он дает некорректную оценку доходности. Чтобы устранить этот недостаток необходимо определять его по отдельным отрезкам времени, где нет изменений знаков в денежных потоках. Дисконтированный срок окупаемости DPP служит заменой РР срока окупаемости в динамических оценках инвестиционных проектов. Если инвестиции носят длительный характер, формула преобразуется в: В данной формуле дисконтируются не только приходящие денежные потоки, но и инвестиционные вложения в него. Если сравнить PP и DPP для одного варианта, то DPP всегда будет больше PP. Этот показатель более точно отражает финансовый риск инвестора, благодаря дисконтированию денежных потоков. Главное здесь правильно определить норму дисконтирования. Все вышеназванные показатели оценки инвестиционных проектов дают возможность провести комплексный анализ их эффективности. В зависимости от сложности и масштаба проекта, его этапа и временных рамок, влияния внешних факторов - выбирают методы анализа эффективности инвестиционных проектов. То есть методы анализа инвестиционных проектов определяются их классификацией. Второй тип характеризуется крупными инвестициями в проект, реализация которого может составлять 2-3 года, а жизненный цикл свыше 10 лет. Для такого проекта применяются методы динамической оценки, а риски определяются при использовании методов математического ожидания инвестиционных событий, которыми интересуются инвесторы. Мега-объекты для инвестиций требуют полного анализа на всех этапах инвестирования: Инвестиционные исследования для крупных инвестиций длятся иногда несколько лет и проводят его целые научные и производственные коллективы, а защищаются такие исследования на государственном уровне и выносятся на суд общественности. Особая ответственность ложится на результаты исследования риска реализации инвестирования в заданных параметрах. Инвестиции здесь исчисляются миллиардами рублей, риски должны быть сведены к минимуму. Поэтому в этом случае определяются несколько рисков: общеэкономический риск, отраслевой и корпоративный риски. Под общеэкономическим риском

понимаются риски возникновения высокой инфляции, изменения процентной ставки в ЦБ страны, колебания курса валют – практически все, что мы наблюдаем у нас в стране. Эти риски очень важны, если привлекается зарубежный инвестор или проект ориентирован на импортное оборудование. Эти риски серьезно снижают привлекательность страны для зарубежных инвесторов, а внутренние инвесторы стремятся инвестировать свои капиталы за рубежом в стабильную экономику со спокойной экономической ситуацией в стране. Отраслевой риск

определяется положением отрасли в экономике страны, ее динамикой развития, стоимостью сырья и основных видов продукции. Подбирается группа показателей, характеризующих отрасль, и прослеживается динамика изменения их в ближайшем прошлом. Далее на основе экстраполяции делается прогноз сохранения этих показателей в допустимых рамках для инвестирования. Оценка корпоративных рисков

базируется на анализе корпорации в экономическом окружении, т.е. на рынке. Анализу подвергаются показатели положения предприятия на рынке, его доля в производстве профильной продукции, экономические показатели, оценивается влияние инвестиционного проекта на основные показатели предприятия и проводится анализ чувствительности с помощью финансового моделирования. Выделяется группа показателей, важнейших для предприятия, и моделируются ситуации с их изменениями до критического уровня, при котором наблюдается падение прибыли корпорации или приведенной чистой стоимости. Так определяется вероятность отклонений от заданной величины доходности инвестиций по каждому параметру, затем вероятности суммируются, и определяется степень риска получения негативного результата от реализации проекта в целом. Создание МиниТЭС возможно и в отсутствии магистрального газа. Один из инвестиционных проектов малой энергетике предлагает создать такую электростанцию на торфяных разработках для обеспечения электрической энергией разработку торфяных залежей и обеспечения поселения электроэнергией. Электростанция базируется на четырех генераторах компании Jenbacher GE типа 620, работающей на газе от пережига торфа на УСТАНОВКЕ ТОРФ. Электростанция вырабатывает 13 Мвт электроэнергии в год, этого достаточно для работы промышленных агрегатов на торфоразработках и обеспечения электроэнергией поселка торфяников. Расчет сделан в евро, так как импортное оборудование приобретается за эту валюту. Оценка инвестиционного проекта на примере МиниТЭС на торфе показывает, что экономическая эффективность инвестиционного проекта приемлема, особенно в изолированных территориях, куда доставка электроэнергии затруднительна, также как и доставка других энергоносителей. В этом заключаются особенности оценки инвестиционных проектов, когда проект признается эффективным при относительно низких показателях его эффективности. На передний план выходят другие критерии эффективности, такие как социальная эффективность, необходимость использования в качестве энергоносителей местные ресурсы и т.п. факторы. При этом, в данном проекте внутренняя норма доходности выше уровня кредитной ставки, а срок окупаемости для данных условий реализации проекта вполне подходит. NPV за жизненный цикл проекта составит 32, 62 млн. евро.

Внутренняя норма доходности инвестиционного проекта IRR очень важный показатель при оценке и анализе инвестиций. Она показывает предельно допустимую норму доходности проекта по ее нижней границе, поэтому ее используют при оценке как норму дисконтирования и иногда называют барьерной ставкой. По данному показателю оценивают ожидаемую норму доходности за весь жизненный цикл проекта. Например, если IRR

Внутренняя норма доходности инвестиционного проекта IRR очень важный показатель при оценке и анализе инвестиций. Она показывает предельно допустимую норму доходности проекта по ее нижней границе, поэтому ее используют при оценке как норму дисконтирования и иногда называют барьерной ставкой. По данному показателю оценивают ожидаемую норму доходности за весь жизненный цикл проекта. Например, если IRR

Для небольших проектов используются статические методы оценки, и на основании их делается заключение о целесообразности инвестирования. Они по времени составляют несколько месяцев и оценка риска производится эмпирически, и в дисконтировании денежных потоков нет необходимости.

Для небольших проектов используются статические методы оценки, и на основании их делается заключение о целесообразности инвестирования. Они по времени составляют несколько месяцев и оценка риска производится эмпирически, и в дисконтировании денежных потоков нет необходимости. Инвестиционный проект пример с расчетами МиниТЭС на торфе

Исходные данные Проект "МиниТЭС на торфе"

Расчет экономической эффективности проекта "МиниТЭС на торфе"